作者|赵赛坡

头图|视觉中国

ARM 公司 IPO 已经成为 2023 年度最具话题性的事件,本期“计算”专栏将详细分析这家公司现在上市的机遇与挑战;与此同时,英伟达新一季财报、英国政府计划 1 亿英镑购买英伟达 GPU 等,也是这一部分的议题。

百度财报的喜与忧、Google 与环球唱片谈判、OpenAI 发布新模型,构成了本期“巨头”部分的核心内容。

本期还将探讨:

a16z 与 Salesforce 的 AI 投资;

生成式 AI 在广告、供应链场景的应用;

为什么“开源/开放 AI”是营销话术?

AI 成人内容的奇点时刻已经到来?

接下来,欢迎和我一起复盘近期围绕数据与智能的产业关键事件。

计算

ARM 公司 IPO 已经成为 2023 年度最具话题性的事件。它集合了炙手可热的半导体产业与复杂而敏感的中美关系,同时还包括争议性不断的孙正义以及其一手创造的“远景基金”,更进一步,ARM 的上市,或许也会改变萎靡不振的美股 IPO 现状。

根据招股说明书,截至 2023 年 3 月的 2023 财年,ARM 公司的总营收为 26.8 亿美元,低于去年同期的 28 亿美元。

ARM 的确处在 IPO 的最好时刻。2023 年过去的八个多月,以生成式 AI 为代表的人工智能计算需求大幅增加,英伟达股价已经翻了三倍,ARM 在招股说明书里强调,该公司产品对于 AI 计算的重要性——即便 ARM 的核心产品不是专门用于图形计算的 GPU,而是 CPU,但“CPU 在所有人工智能系统中都至关重要,无论是完全处理人工智能工作负载,还是与 GPU 或NPU等协处理器结合使用”,ARM 的招股说明书里写道。

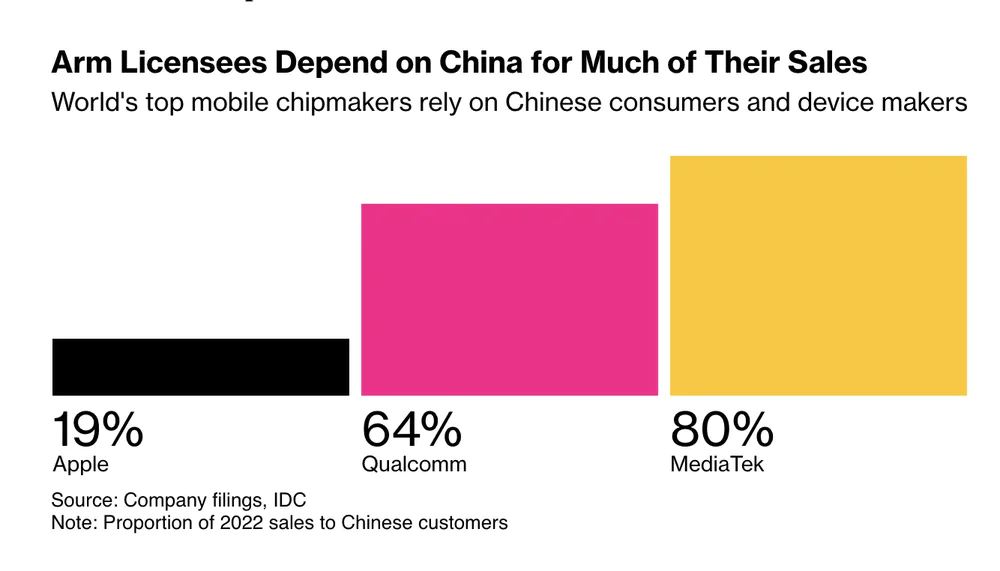

但 ARM 又处在一个 IPO 的黯淡时刻。其三大客户——苹果、高通、联发科——所在的消费电子市场需求持续下降,三大客户占 ARM 公司总收入的 44%,这也意味着,ARM 不得不和它的客户一样进入一个下跌周期,只是沒有人知道这个时间会有多久。

ARM 的另一个潜在挑战则是中国市场。ARM 近四分之一的收入来自中国市场,ARM 通过一家设立在中国的公司——安谋科技——作为其在华的大客户,并由这家公司负责产品销售等相关事宜,需要提醒的是,两家公司之间的关系极其复杂,这里仅仅使用了简化版本。

这里最大的问题是,ARM 或软银并不是安谋科技的大股东(占股 48%),其他股份由中国一批投资者持有——比如安谋科技此前的 CEO Allen Wu(吴雄昂)所控制的实体公司,虽然 Allen Wu 在内部权力斗争中出局,但其股权纠葛并未结束,后续的风险依然存在。

更进一步,鉴于 ARM 是一家英国剑桥起家,在美国拥有众多 IP 专利并在美完成 IPO 的半导体公司,地缘政治的影响将持续笼罩在 ARM 上市前后,中美关系、中英关系的变化,对于这家公司未来的股价走势将产生巨大影响。

最后,过去近 20 个月里,唯一一家被人熟知的科技公司 IPO 是英特尔分拆的自动驾驶技术供应商 Mobileye,ARM 的上市会不会推动新一轮的 IPO 热潮呢?毕竟,市场上还有诸如 Databricks、Stripe 这样绝对意义上的科技“独角兽公司”。

你可以在这里获取 ARM 的招股说明书。

再来看看英国政府最近在半导体方面的新计划,多家媒体披露,英国政府一直在和包括英伟达、AMD 在内的芯片公司谈判,一个名为“UK Research and Innovation”的机构将向英伟达采购 5000 个 GPU(型号不明),政府为该项目留出的总预算高达 1 亿英镑。

此前,英国政府已明确表示,不会效仿美国、欧盟等国家,为半导体公司在英国建立工厂提供补贴,英国更希望基于现有的产业优势和特点,比如利用 ARM 公司的芯片设计能力或半导体人才与生态特点,强化英国在半导体产业链中的优势地位。

如果说吸引芯片公司建厂是一项长期举措,那么通过国家的名义,向市场快速购买一批芯片——特别是 AI 芯片,则越来越成为一种“战略储备”。

在沙特,王室支持的沙特 Kaust 大学目前购买了至少 3000 个英伟达最新的 H100 芯片。价值 1.2 亿美元,值得一提的是,这所大学还拥有 200 个英伟达 A100 芯片,并在建造一台名为“Shaheen III”的超级计算机。

在阿联酋,当地官方机构也获得了数千个英伟达芯片,该国的开源大型语言模型 Falcon,就使用了 384 个英伟达 A100 芯片进行训练。

而在创业领域,从创业公司到风险资本也在多方储备足够的 GPU,比如 Index 风险投资公司已然拥有了“GPU 分销商”的新角色,该公司的投资合伙人通过各种商务或私人关系,购买 GPU,然后将其转售给自己投资的创业公司。

再比如一些创业公司和学术机构开始“团购”与“共享”,通过集资的方式大批量购买足够的 GPU,然后共享这些算力资源。

还有一些创业公司计划借助云服务获取算力,一位 AI 创业公司的 CEO 向 NYT 记者表示,该公司与云服务商之间的关系已经发生变化,云计算公司的联系人要么不回应他的请求,要么就把他加入等待四个月的名单,“这就像谈论毒品一样,我认识一个有 H100 的人”。

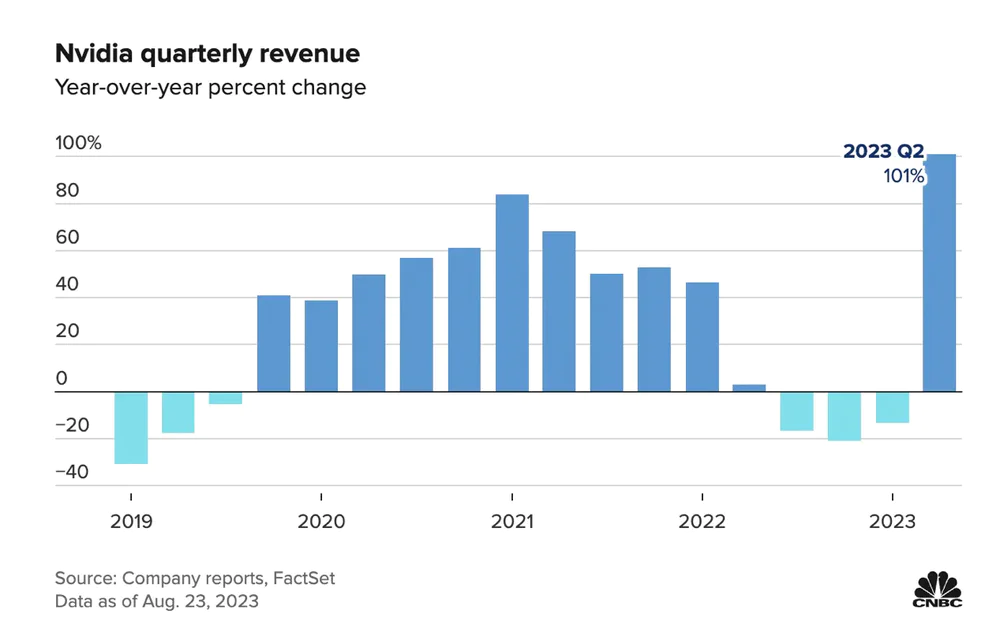

英伟达本周的新一季度财报也从一个侧面展示出需求到底有多强烈,该公司第二季度营收 135.1 亿美元,远高于分析师预期的 112.2 亿美元,这其中,售卖各类 AI 芯片的数据中心部门营收为 103.2 亿美元,同比增长 171%。

更进一步,英伟达预计第三季度的营收为 160 亿美元左右,远高于分析师预测的 126.1 亿美元。

另外补充一个英伟达供应链的消息,消息人士称,英伟达计划在 2024 年将 H100 芯片的产量提升两倍至 150 到 200 万个,以满足不断增长的市场需求,据了解,2023 年,英伟达所生产的 50 万个 H100 芯片已经预定一空。

巨头

OpenAI:OpenAI 最近的动作不少,比如完成第一笔收购,该公司已经将总部位于纽约的 AI 设计创业公司 Global Illumination 纳入自己的阵营,交易金额不详;鉴于外界并不清楚 OpenAI 未来的产品路线图,也无法确定这笔收购的目的到底是什么。

本周,OpenAI 面向开发者和企业发布 GPT-3.5 Turbo 微调版本,根据其官方博客的说明,开发者和企业可以定制自己的数据,GPT-3.5 Turbo 微调版本能够在低成本的前提下,提供(特定场景)可媲美 GPT-4 的模型能力,目前整个操作还是需要在命令行里进行,该公司表示未来将推出图形界面,便于开发者和企业快速上传自己的数据。

英国 East Anglia 大学的研究者发布论文称,OpenAI 聊天机器人 ChatGPT 的“价值观”更偏向自由主义。其研究方法是,研究人员要求 ChatGPT 按照它认为美国、英国和巴西自由党支持者可能会回答的方式,回答一项关于政治信仰的调查。然后,他们要求 ChatGPT 在没有任何提示的情况下回答同样的问题,并对两组回答进行了比较。

这项研究再次说明了一个事实:ChatGPT 等聊天机器人无法摆脱现实社会的影响,因为这些机器人需要借助互联网上海量的数据进行训练,这些海量的数据夹杂着各类偏见、价值观等等,势必会塑造机器人的不同“价值观”。

百度:百度本周的财报喜忧参半,营收和利润层面,百度的确交出了一份不错的成绩单:

季度营收 341 亿元人民币,同比增长 15%;

归属百度的净利润(non-GAAP)80 亿元人民币,同比增长 44%;

这其中,百度二季度广告业务同比增长 15% 至 196 亿元人民币,为过去两年来增速最快的季度,而广告营收占比也达到 57.5%,高于上一季度的 53.4%。

这几个数字放在一起来看,我们也能得出一个结论:百度的基本盘(广告)稳定,但在大模型商业化甚至云计算业务方面的推进乏善可陈。

事实上,百度这一季财报的表现和不久前美国主要科技公司——微软、Google、亚马逊——非常类似,这些公司的基本盘经受住了经济大环境的冲击,百度和 Google 的广告业务、微软的 Office 业务构成了各自公司营收的主力,一定程度反映了各地区经济环境的变化,比如根据 Questmobile 的数据,中国在线广告业务正在经历复苏并有望恢复增长,这个趋势也和百度广告业务的增长相一致。

值得一提的是,财报分析师会议上,李彦宏坦言,根据中国网信办等多部委出台的《生成式人工智能服务管理暂行办法》,百度还未获得面向消费市场的“大模型应用资质或牌照”。

与其他公司类似,百度的大模型业务也处在早期阶段,未来很长一段时间还将持续投入,无论是继续采购 GPU 还是大模型相关业务的运维,都会对百度的盈利产生持续影响;更进一步来看,原本被百度称之为“第二增长曲线”的百度智能云业务,二季度营收 45 亿元,同比增长了 5%,这符合几家云计算公司的增长速度,同时也意味着大模型等生成式 AI 业务,远未成为百度云计算业务的推动力。

Google:Google 上周发布 Project IDX,这是一个基于浏览器的 AI 开发环境,集成了 Codey 模型(由通用模型 PaLM 2 训练而成),用于构建 Web 和多平台应用程序,目前支持 Angular、Flutter、Next.js、React、Svelte 和 Vue 等框架,以及 JavaScript 和 Dart 等开发语言。

简单来说,Project IDX 是 Google 版本的“AI 驱动开发”产品。此前,Github 发布的 Copilot、AWS 的 CodeWhisperer 也是这样的定位,通过大模型带来的生成能力,帮助开发者更好、更快编写代码。

另外,Project IDX 也会成为 Google Cloud 开发生态的重要一部分,包括 Firebase Hosting 和 Google Cloud Functions 也集成其中,开发者可以快速调用 Google Cloud 的多项能力。

Google 旗下的 Youtube 正在和环球音乐公司就音乐版权进行谈判,此次谈判的焦点并非流媒体音乐服务的分成,而是如何处理生成式 AI 带来的新挑战。

据了解,此次合作将围绕两个方面:其一,参与项目的音乐人将提前获取到 Youtube 正在开发的 AI 技术或产品,并提供反馈意见;其二,YouTube 将采用各种措施,检测平台上未授权的 AI 音乐产品。

再来看看其他几家科技巨头的动态:

亚马逊已经开始向美国部分用户提供基于 AI 的商品评论摘要功能,现阶段仅适用于手机 App,此前亚马逊 CEO Andy Jassy 曾公开表示,生成式 AI 对该公司是一件“大事”;

路透社援引消息人士的话称,迪士尼已经在内部成立一个专注 AI 的特别小组,研究 AI 相关技术在集团内部各业务中的作用,并评估生成式 AI 技术被滥用的风险,尽管迪士尼并未对该报道给出回应,但迪士尼目前的招聘职位里,有 11 个职位涉及 AI 相关领域;

微软与区块链公司 Aptos Labs 建立合作关系,双方将在微软 Azure 上共同开发名为“Aptos Assistant”的聊天机器人、微软旗下的 Github Copilot 将支持 Aptos 的 Move 语言、微软也会整合 Aptos 与 Azure 上的大型金融机构;

市场

大公司对于 AI 的热度与真实产品落地之间的差距有多大?FT 援引 Alphasense 的数据显示,在最近密集的财报发布周期内,标普 500 指数里的 40% 公司在其财报电话会议里提到 AI 及相关术语,但只有 16% 的公司会在提交给监管机构的文件里再次提及 AI,这凸显出一个事实:很多公司的 AI 战略或布局只是停留在口头上,这既是满足市场需求的必要选择,也为接下来可能——请注意“可能”的产品——进行铺垫。

关注两项 AI 投资:

产品应用层面,一些大公司正在探索一些潜在的场景,比如雀巢、联合利华等公司,希望通过 ChatGPT 或 DALL-E 等模型,进一步降低广告营销的成本,其中雀巢已经和 WPP 合作,在广告活动中使用生成式 AI 技术,一些广告拍摄不必再去实地进行,而是借助大模型快速生成。

在客户的需求下,作为全球最大的广告公司,WPP 也在筹建 AI 团队,路透社的报道指出,WPP 在伦敦拥有 20 多名 20 岁的年轻人,他们是“AI 的学徒”,同时牛津大学也与 WPP 合作,开展新的营销课程培训。

供应链也是生成式 AI 的应用场景之一,经历了疫情期间的供应链噩梦之后,从联合利华到西门子,跨国公司们不断尝试新技术和新工具,以保障供应链在持续紧张的地缘政治体系里安全运行。

最后分享一个观察:人工智能系统或模型的“开源”与“开放”。卡内基梅隆大学与 AI Now Institute 的一篇论文指出,在研究了众多标榜“开源”的 AI 模型或框架之后,他们发现所谓“开源”或“开放”更多是一种营销表述,而不是技术表述,很多时候,“开源 AI”还和“开源软件”混淆在一起,更增加了区分难度。

这篇论文的框架是首先分析创建和部署人工智能系统所需的各种资源,比如算法、数据、框架等等,以及构成这些系统的各个组件。接着,研究人员试图区分哪些资源可以或不可以开放供审查、重用和扩展,从而最终确定这些 AI 系统或框架到底是不是真正意义的“开源”或“开放”。

与此同时,从 Google Tensorflow、Meta PyTorch 等机器学习框架,再到现在诸如 Llama 2 大语言模型,这些系统的确降低了开发或部署 AI 产品的门槛,但也在客观上确立了 AI 系统或产品的标准,在这个过程中,科技大公司无疑是最大受益者。

借助这篇论文以及近期 Meta、阿里云所掀起的“开源模型”潮流,可以得出几点启示:

谨慎对待各类标榜“开源”的大语言模型,毕竟,广告法没有对这种表述进行惩戒;

以 OpenAI 为代表的一些公司向各国政府建议所谓“AI 监管”,其驱动力更多是为了维护自己的竞争优势;

如果这一次的 AI 技术演化真的像一些人——比如物理学家 Max Tegmark——所担忧的那样,那么这些科技公司的做法,无疑是将全人类命运放在赌桌上。

只不过,现阶段我们没有任何理由认为这些 AI 系统具备人类一样的智能。而现阶段唯一可以看到的,是和过往任何一次技术革命带来的“副作用”一样,大量生成式 AI 工具让业余爱好者和创业者们拥有了快速制作成人内容的“超能力”,在真正“ AI 奇点时刻”来临前,我们正经历“AI 色情的奇点时刻”。

评论