2017财年,阿里中国零售业务GMV达3.8万亿,约为2012年的5.7倍,5年间的复合增长率为41.54%(注:阿里财年截至每年3月31日)。

阿里平台交易金额在国内生产总值(GDP)及社会商品零售总额中的比重持续增长。阿里2017财年的GMV相当于中国2016年GDP的5.1%,或全国商品零售总额的12.7%(因阿里2017财年大部分在2016自然年,因此以国家2016年GDP及商品零售总额做分母)。

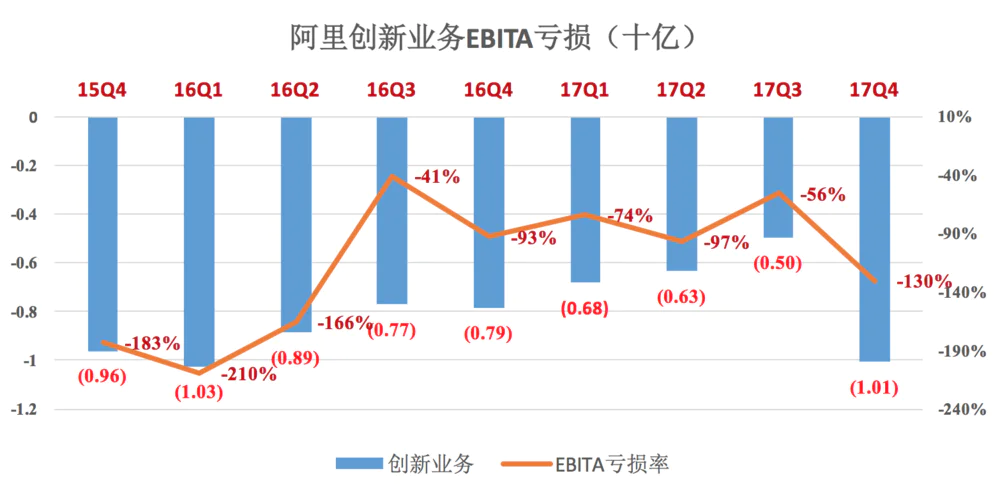

另一方面,阿里旗下的创新业务,其营收却停滞不前,亏损没有收窄迹象。数字文娱业务仍是在亏。比如2017年Q4,阿里数字文娱的EBITA亏损达10亿,亏损率达130%。

商业世界里有一个“诅咒”,随着企业规模的扩大,增长会越来越慢,盈利会越来越难。

目前看来,阿里仍未被此诅咒所控,市值一路上扬。这既得益于“强者恒强”,也得益于阿里高超的财务平衡术。哪怕新兴业务仍在大幅亏损,阿里整体的利润率仍保持在43.6%。

今天的专栏,笔者就专门讲讲阿里近来的财务表现及其背后的缘由。

阿里的规模及增速

GMV构成的意义

代表电商规模最重要的指标是GMV(交易总金额),它是Gross Merchandise Volume的简称,只要是订单,不管消费者是否付款、卖家是否发货、是否退货,都可放进GMV这个“大箩筐”里。

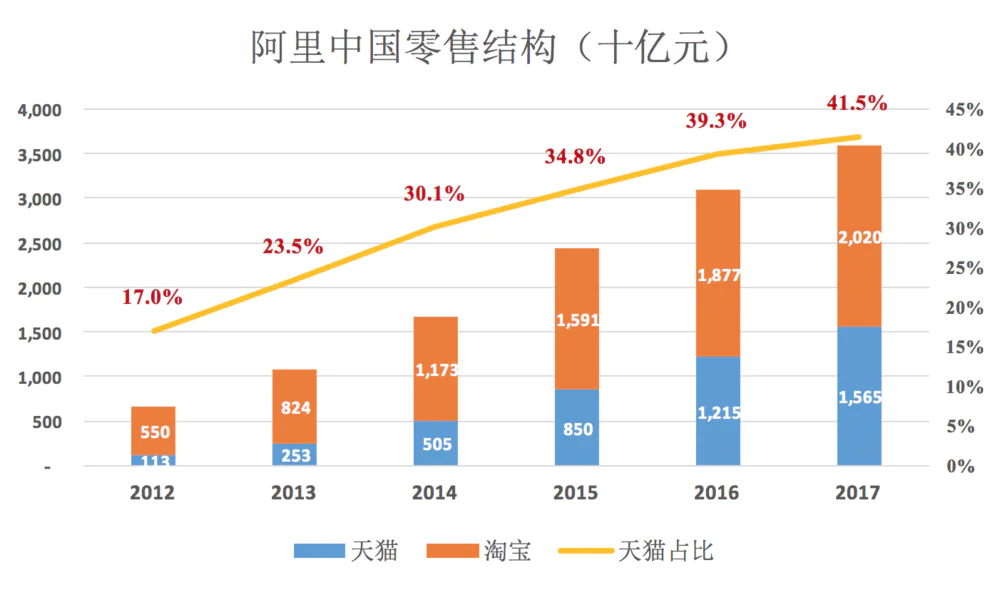

除了关注GMV总量,我们还可从两个维度关注阿里电商平台GMV的结构:一是天猫占比,二是移动端占比。

2012财年,来自淘宝、天猫的GMV分别为5500亿、1130亿,天猫占比17%。而到了2017财年,来自淘宝、天猫的GMV分别为2.02万亿、1.565万亿,天猫占比达到41.5%。

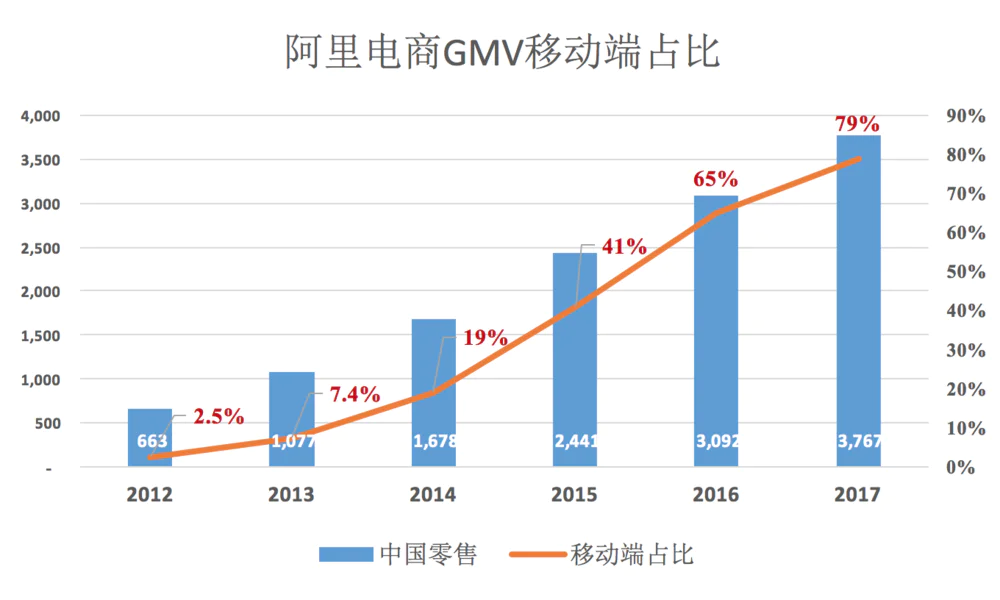

随着智能手机普及,没有任何企业可置身于“移动大迁徙”之外,互联网企业首当其冲、生死攸关。

衡量电商移动化成功与否的重要标志是移动端GMV的占比。2012财年,阿里的这个比例只有区区2.5%,2017财年达到79%。

从下图看到,2015财年、2016财年是阿里最关键的年份,移动化进程非常迅猛。2017财年,移动化速度趋于平缓。

季度营收及GMV

季报能够更精细、迅速地反映企业的经营状况,是投资人动态把握上市公司经营的重要工具。特别是对于非长期持有式投资,比如说预计持有三个月,季报的指导作用远高于年报。

目前只有在美国上市的中概公司才披露信息量丰富的季报。A股、港股公司要么不披露季报,即便披露,提供的信息也非常有限。

看季度数据还能有一个收获,就是能轻易发现季节性波动。阿里GMV的峰值总是出现在每个自然年的四季度,无怪阿里要把“双十一”打造成购物节。

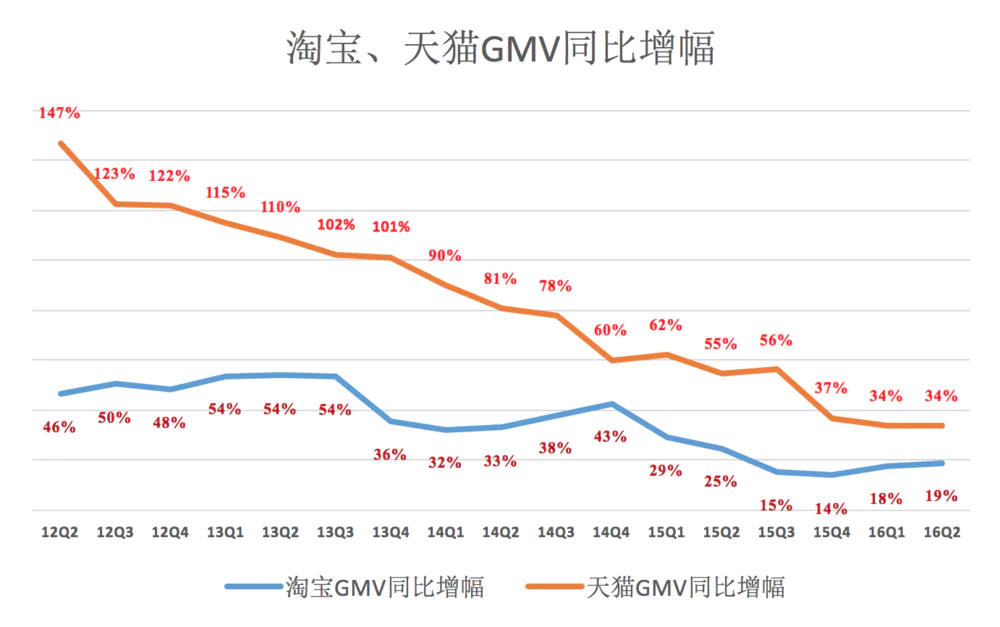

从季度交易数据可以更清晰地看到天猫的成长:2012年Q2占比13%,2016年Q2占比39%。另外,每年四季度,天猫占比也出现峰值,2015年Q4达到42%。这些数据说明“购物节”的主角是B2C业务,C2C业务已沦为配角。

从下图可以看到,天猫GMV的同比增长率远高于淘宝,不过季度同比增幅已经从2012年Q2的147%降到2017年Q3的34%。

从2016年Q3(即2017财年)起,阿里不再披露季度GMV,体现出淡化GMV的思路。

“变现率焦虑”的治愈

所有互联网公司做的都是流量生意,第一步是获得流量、第二步是将流量变现,与之相对应的是“流量焦虑”和“变现焦虑”。

流量是互联网公司的“食色”,永远不嫌多、什么获取方式都要去试。BAT之所以能各自成为“一极”,根本原因是拥有庞大的自有流量,腾讯的流量不是从百度买的,阿里也不靠腾讯倒流,但他们还是无法与“流量焦虑”绝缘。

比如共享单车,马化腾虽然有一大堆担心,比如“后续会不会倒贴钱?行业会怎么演变?”,但腾讯还是投了摩拜。马云自然不会坐视不理,从组织“免押金联盟”到领投ofo,再到巨资投入哈罗单车。说白了就是对每天千万次扫码骑行的流量不敢掉以轻心。可支付宝、微信还要靠共享单车来推广吗?

在变现方面,阿里与BT相比具有天然优势,因为它获取的是“购物流量”、“离钱近”。百度、腾讯则在一定程度上存在“变现焦虑”。比如百度主要收入来自互联网广告,年收入约为800亿,已经占到全中国互联网广告总收入的三分之一。百度收入增长与流量相关性不大,而取决于中国公司能拿多少钱打广告及投放到互联网的比例。

尽管阿里选择了“离钱近”的跑道,但也曾有过变现焦虑。

阿里是平台型电商,通过为商家线上交易提供服务赚取服务费而不是差价,但为了竞争,在早期以免费为“利器”,变现无从谈起。

2003年上线的淘宝网是C2C属性的零售平台。强大友商易趣(ebay)收了登录和交易服务费,而淘宝是免费的。基础服务免费、增值服务收费是众多中国互联网公司发展策略。

两年后的2005年,淘宝交易额超过易趣;2006年,马云宣布“结束战斗”。

基础服务免费,意味着没有购买增值服务的买家只贡献GMV,不贡献营收。淘宝商城(即后来的天猫)的B2C业务上线后,阿里的“变现焦虑”才逐渐得到治愈。

2008年,淘宝推出B2C业务;2010年,淘宝商城启用独立域名;2012年,淘宝商城更名为天猫网。

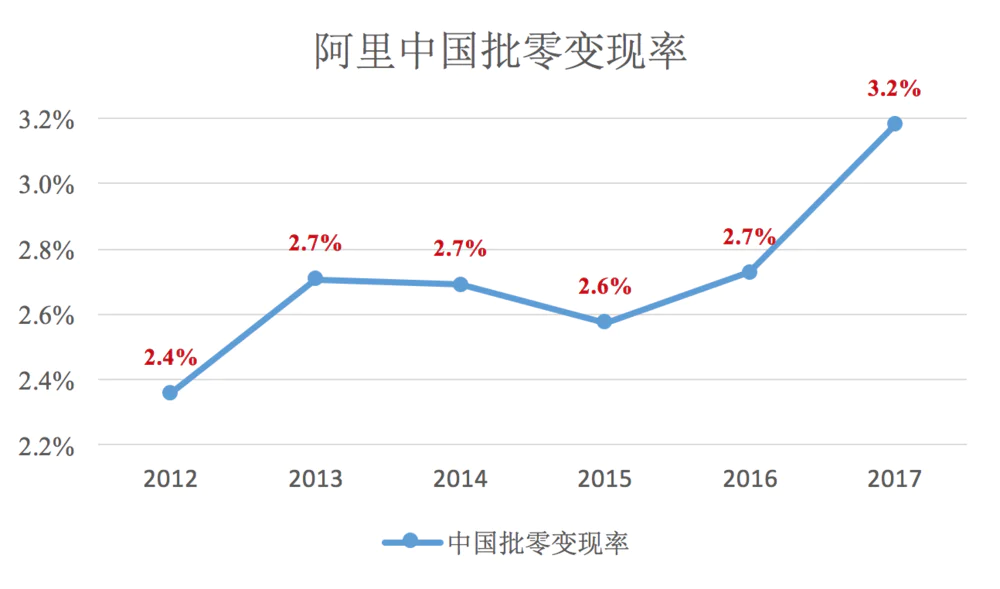

收入除以交易金额(GMV)得到的变现率是衡量平台盈利能力的重要指标。2012财年,阿里零售业务交易金额及平台收入分别为6630亿和156亿,变现率约为2.4%。2017财年,阿里中国零售业务变现率上升到3.2%。

出现这种情况的原因前面以经讲过:多数淘宝卖家只贡献GMV不贡献营收,而阿里电商平台整体变现率是随着天猫GMV占比提高而提高的。

用户从PC端向移动端迁移对变现率曾有重大影响。2012年,移动端变现率很低(约为千分之五),明显拉低了整体水平,随后移动端变现率逐步提升到与PC端相同的水平。

出身阿里的程维将类似的“套路”用于滴滴:先上免费的打车服务。获得海量用户并培养移动支付习惯,然后再上专车。专车开始对司机、乘客进行双向补贴,继续培养用户习惯并树立极高的资金门槛,本土、外来竞争对手被合并后,日完成订单在2000万左右,其中90%为专车和快车,此时取消补贴,向专车司机抽成。目测滴滴已接近盈亏平衡点。

阿里的营收规模及构成

目前阿里有四个业务板块:电商、云计算、数字娱乐及创新业务。其中,电商板块由“中国零售”、“中国批发”、“国际零售”、“国际批发”四项业务构成。

近年阿里非电商业务取得一定进展,电商业务占比呈现阶式梯下降。2017财年(截至2017年3月31日),阿里营收1583亿,其中电商营收1339亿,占比84.6%。

下面主要通过季报数据分析各业务板块的规模、成长性和效益。

1)电商是“移动红利”的最大受益者

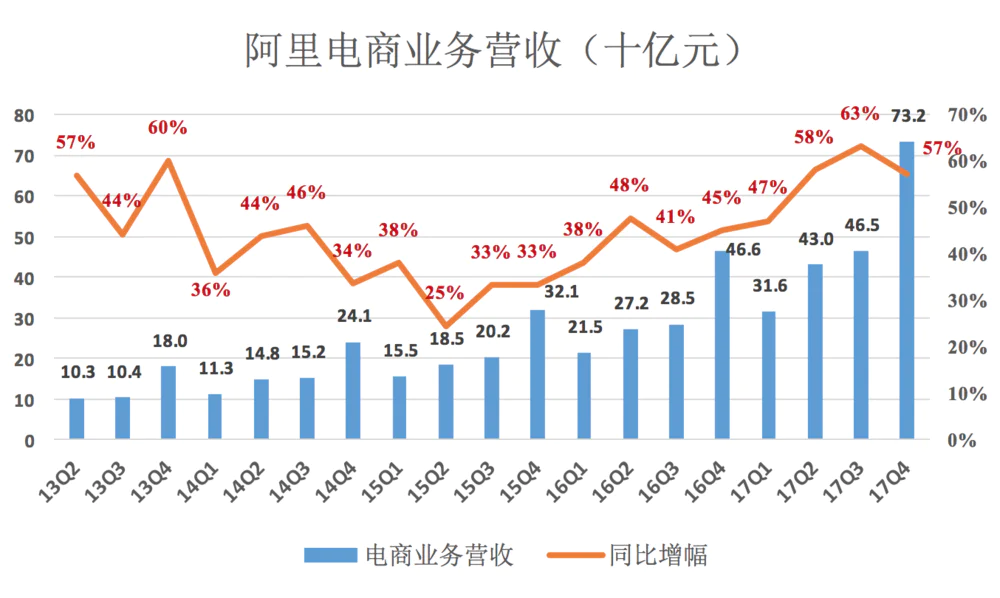

2014年9月上市后,阿里电商业务营收增速开始下滑。2014年Q4营收同比增幅从一年前的60%剧降至34%。2015年Q2更跌至25%,绝对数额为185亿。

200亿~300亿收似乎将成为阿里电商平台的天花板,不料2015年Q4电商业务收入已然增至466亿,同比增幅45%;2017年Q4电商业务营收732亿,同比增幅达57%,较2013年Q4增加306%,年均复合增长率41.9%。

四年间,阿里肯定是做对了一些事,特点是全力发展天猫。但“势比人强”终究是铁律,阿里电商其实是移动红利最大的收益者。2013财年,移动端GMV占比仅为7.4%,2017财年达到79%。

2)非电商业务难割舍

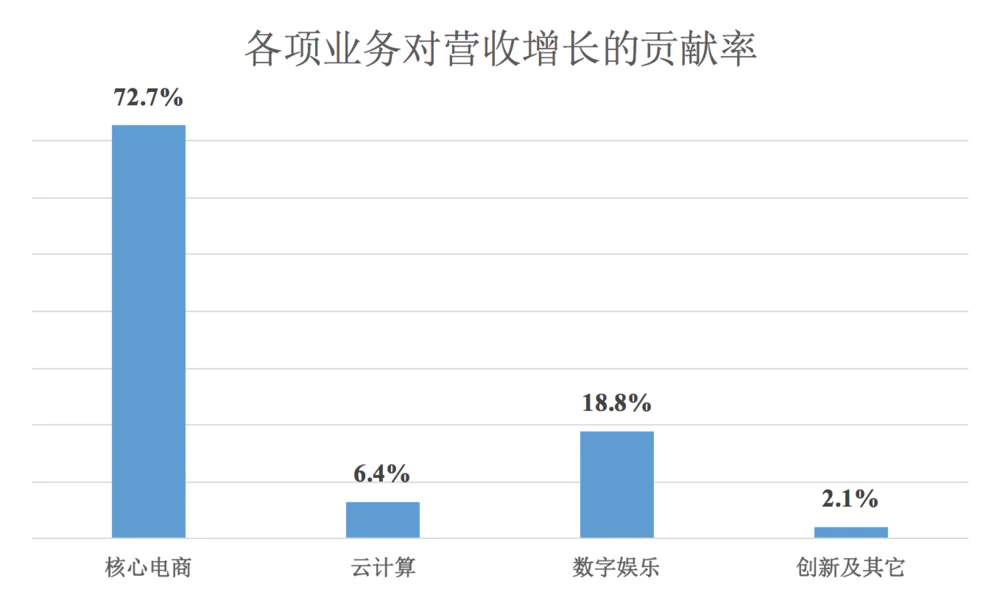

2017财年,阿里核心电商营收为2010年的21倍,7年间的复合增长率为54.62%。但电商业务营收占比却降至84.6%,说明非电商业务成长更快。

由于体量相差巨大,电商业务对营收增长的贡献远高于非电商业务。2017年,电商业务对营收增长的贡献率为72.7%,数字娱乐、云计算分别为18.8%和6.4%。

2017年Q4,阿里数字娱乐、云计算、创新业务营收分别为54亿、36亿和7.7亿;同比增幅分别为33.2%、104%和-9.6%。云计算显然是“明星”,创新业务整体来看似乎“找不到方向”,但菜鸟、口碑、高德等业务每项对“阿里电商生态”都有非常重要的价值,属于“不可成败论英雄”之列。

分部效益

1)整体毛利润率

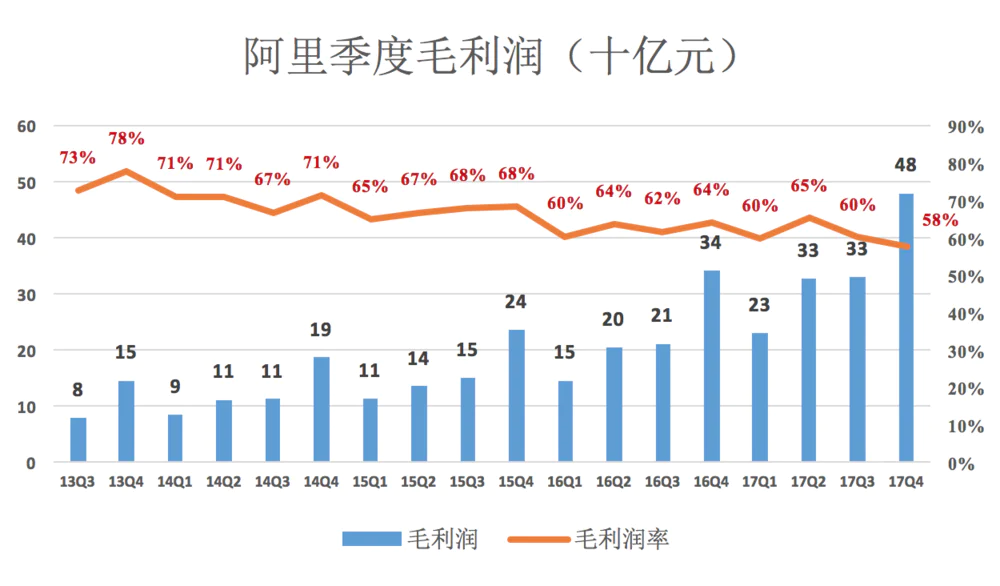

2014财年是阿里冲刺上市的关键时刻,也是一个转折之年,此前的阿里专注于电商业务,毛利润率稳步提高到74.5%。

上市后阿里心态放松,云计算、视频网站、影视制作等业务的拓展力度越来越大,新兴业务拉低了公司整体毛利润率。

2017财年,毛利润达到创纪录的595亿,毛利润率62.4%。

阿里的毛利润率亦呈季度性波动,每个Q4都是本财年峰值。看来在包含“双十一”的销售旺季,阿里没有牺牲利润保市场份额,而是趁机大赚特赚,这从一个侧面说明阿里并未遭遇强劲的竞争。

2017年情况发生了变化,毛利润率峰值出现在Q2、低谷出现在Q4。

2017自然年,阿里毛利润、净利润分别为1369亿、646亿。

2)分部EBITA(息税前利润)

阿里的电商业务盈利能力依然十分强大,2017年Q4息税前利润达385亿,较2015年同期增长86%,但息税前利润率却从65%降到53%。

值得注意的是,2017年Q4阿里的毛利润率比2015年Q4低10个百分点,息税前利润率只跌了8个百分点,说明其电商业务费用率控制得非常好。

2017年Q4,阿里非电商业务营收合计达97.8亿,占总营收的12%,其中数字文娱、云计算营收分别为54亿和36亿。

2017年Q4,云计算业务EBITA亏损率为5%,较2016年同期降低0.2个百分别,与2015年亏损41%的局面不可同日而语。

云计算是烧钱的业务,资金、技术门槛都很高,投入必不可少,要高增长就得多让利,又不能无节制烧钱。最近六个季度,阿里云营收同比增速保持在100%一线,EBITA亏损率控制在5%上下。

可以看出阿里试图在设备设施投入、市场拓展、经济效益构筑的“三维空间”找到一个最佳点,既满足投资人的期待,又不对整体业绩形成太大拖累。

数字文娱版块核心是视频网站。2017年Q4,阿里数字文娱版块收入54亿,EBITA亏损22亿,亏损率41%。

目前BAT旗下该项业务都是巨亏,百度比较吃力,阿里、腾讯“还好”。娱乐是被寄予厚望的产业,BAT都舍不得放下。但2017自然年,阿里数字文娱业务息税前亏损74.2亿,高于爱奇艺。

截止目前,阿里的创新业务营收停滞不前,亏损没有收窄迹象。

2017年Q4,阿里创新业务的EBITA亏损达10亿,亏损率达130%。但正如上文所述,诸项创新业务对“阿里电商生态”有非常重要的价值。相对于电商业务385亿盈利,区区10亿亏损可以承受且必须承受。

2017年Q4,非电商业务的EBITA亏损合计相当于电商EBITA的8.8%,盈亏相抵后总EBITA为362亿,利润率达43.6%(EBITA)。

一言以蔽之,阿里从电商赚的钱里拿出不到十分之一,投入云计算、数字娱乐等新兴业务。

阿里与携程一样“流淌着盈利的基因”,但携程在去哪儿网的逼迫下一度陷入亏损,阿里却没有遇到那种级别的挑战。

评论