高中没毕业的蔡文胜,站长起家,第一桶金源自倒卖域名,借着网页游戏、美图秀秀、美图手机,终于跻身“中国互联网大佬”的序列。

可尽管上市时宣称自己是“香港主板市值仅次于腾讯的互联网企业”,但美图仍是小角色,蔡文胜这所谓“大佬”之名,也顶得不免发虚。

不过趁着区块链大热,蔡文胜终于又引发了一波行业内外的关注。一边是蔡文胜各处站台大力唱多区块链,一边是美图发布《美图区块链白皮书》,号称美图将基于AI技术打造区块链生态,用户能在其区块链平台上用人脸特征作为通证密钥,进行去中心化的用户身份验证。#其实没看太懂这区块链是要怎么玩

在港股上市的美图太需要区块链带一波节奏了,毕竟在此之前美图在资本市场上已经讲不出一个更好听的故事了。但区块链真的能拯救美图么?

今天分析美图公司的目的,其实也是想从一个侧面说明香港资本市场的监管漏洞有多大。

“底子潮”的香港资本市场

香港资本市场法规沿袭英美法系的立法精神,形成一套比较完善的制度,为香港成为国际金融中心立下汗马功劳。但香港又深受东方文化影响(尽管某些港人不承认),特别是见到权贵膝盖就不由自主地发软,没有明令禁止却不符合立法精神之事,权贵想办,香港专业人士多以帮“X大人”办成为荣。

比如说市值一度超过“和记黄埔”的汉能,2012年、2013年营收100%来自与母公司关联交易。在大陆,这样的公司连“新三板”都上不了。

再比如,2000年黄光裕按揭买了三套房,半个月后用只交了1000万首付的房产换取香港主板上市公司京华自动化16%股权及1200万现金,成为第二大股东。也就是说,黄光裕半年内月赚200万并“白得”上市公司16%股权。这样匪夷所思的交易在香港资本市场监管下都能畅通无阻。

还有杨澜、吴征两口子玩弄良记,几年间把已发行股票只有10亿股的上市公司,增发到232亿股,后经50股合一后的股价仍然只有8分钱!最后杨澜夫妇还把壳卖了个好价钱全身而退。(来自:http://www.wabei.cn/p/200710/8049.html)

时至今日,香港没有引进有助于保护投资者利益、对权贵构成威胁的集体诉讼机制,却死死咬住同股同权以自我标榜。直到2017年12月才放开“同股同权”的上市限制。#愚而好自用,贱而好自专#

总之,香港资本市场人监管防君子不防小人,好公司(比如汇控、和黄、腾讯)会自律、坏公司有无数空子可钻,投资者要有自我保护意识。

美图的分类加总法估值

美图的主营业务有两项:互联网服务(广告、增值服务)和手机,两类业务的属性天差地别。

遇到这类公司首先要清楚各种业务收入的占比,以防一叶障目、不见泰山。

2014年以来,美图手机销售收入占比在88%左右。2017年1H,手机、互联网服务收入分别为19.33亿和2.47亿。

进行估值时,将美图视为互联网公司或手机厂商都不妥。应当对各项业务分别估值,然后加总,是为“分类加总估值法”(Sum Of The Part ,简称SOTP)。

1)互联网服务

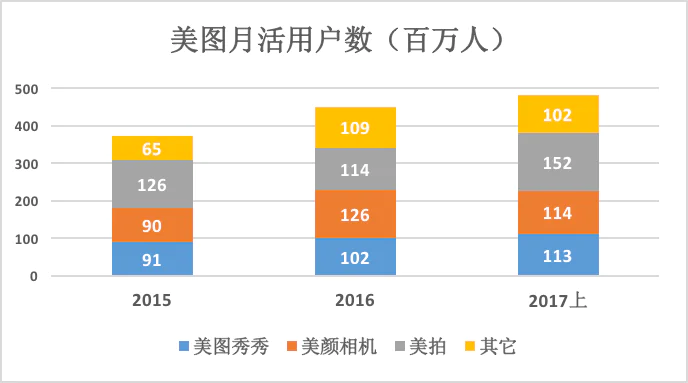

所有互联网公司做的都是流量生意,流量来自用户。截至2017年6月末,美图月活用户数达到4.8亿,其中三款主打产品MAUs均超过1个亿(数据来自美图财报,非第三方机构提供)。

2017年6月MAUs较2016年末的增幅仅为7%,呈现疲态,其中美图秀秀增10.4%,美颜相机降9%,美拍升33%。

坐拥4.8亿月活用户,美图的流量变现能力非常低下。2017年1H,每位活跃用户每月为美图贡献的“互联网服务”,收入不到9分钱!

美图与暴风、猎豹相似,都是以工具式应用吸引用户,然后通过广告及增值服务将流量变现。

2017年1H,暴风集团2.3亿月活用户贡献8.26亿,人均每月0.32元;猎豹5.8亿月活用户贡献12亿,人均每月0.35元。

美图变现能力差与用户心态有关,拍完照赶快发朋友圈,谁留意广告。因此美图用户虽多,广告转化率却相对低,广告主不愿买单。

截至2017年6月末,美图有付费用户32.5万,不到月活用户数的万分之七!

美图还进行了直播、电子商务方面的尝试,但无非“螺蛳壳里做道场”,况且行业格局已定,美图没什么机会。或许蔡文胜能带美图把区块链“玩起来”。

提供互联网服务的公司,月活近5亿没多大增长空间,广告、增值服务收入年化5亿,10倍市销率(PS)就相当高了,美图这块业务最多值50亿(60亿港元)。

2)手机业务

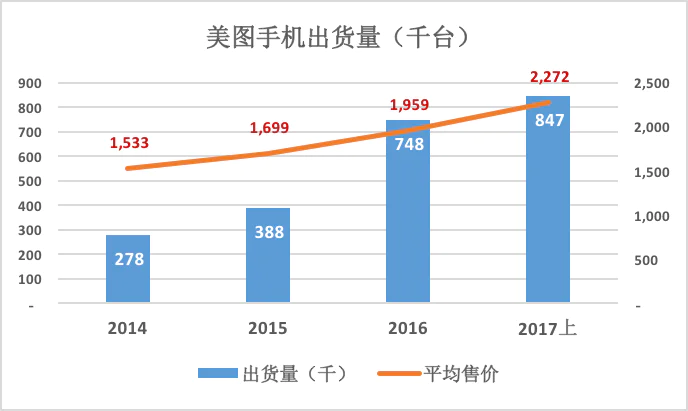

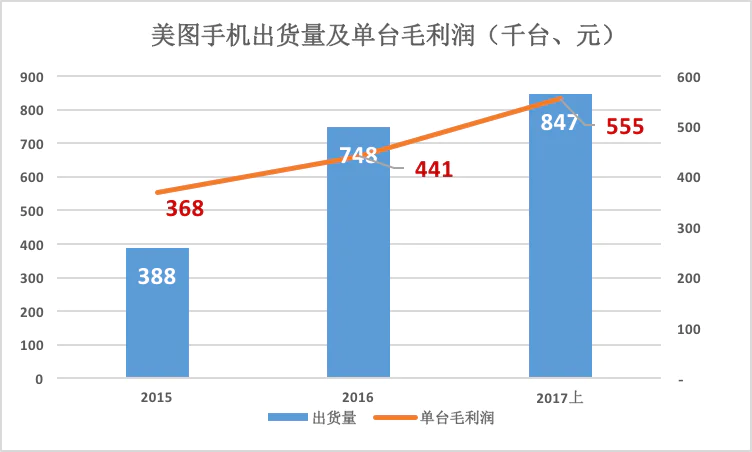

2017年1H,美图推出T8、M8两款新机,出货量84.7万台,均价2272元,约为同期中国手机市场出货量的千分之四。

2015年出货量曾达3800万台的酷派,营收147亿港元,市值最高不过150亿港元。按停牌前股价,酷派市值仅为36亿港元。

酷派可是有完整的产品设计、供应链管理和销售渠道,给美图手机业务以酷派巅峰时期的市值,蔡文胜赚大了。

按分类加总法估值,美图最多值210亿港元(60亿港元+150亿港元)。按最新收盘价,美图为440亿港元,被高估了110%!

没规模则无效益

估值是主观的,盈亏却是实实在在的。

1)互联网服务

能够上市的互联网公司“基本功”都很扎实,线上广告、增值服务等“经典”互联网服务的毛利润率在60%~90%,即使亏损也是因为费用率过高。

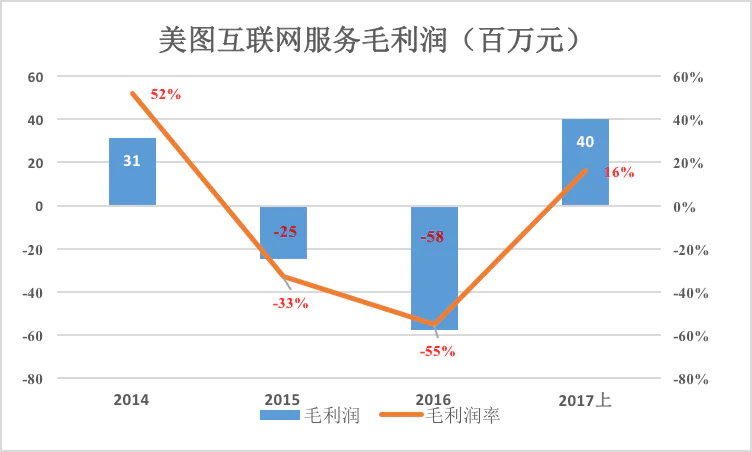

美图却是例外,2015年、2016年互联网服务毛利润为负。2017年1H,终于有了3963万元毛利润,毛利润率仅有16%。

2017年1H,美拍直播大放异彩,增值服务收入大涨59倍至1.64亿,但主播分成收入达1.16亿。看得出是“三七分成”,美图三、主播七。扣除带宽、存储、人员等成本,直播平台毛利润率也就十几个百分点。规模大或占据行业龙头地位或许有“钱途”,美拍直播“杀出重围”的可能性不大。

2)手机业务

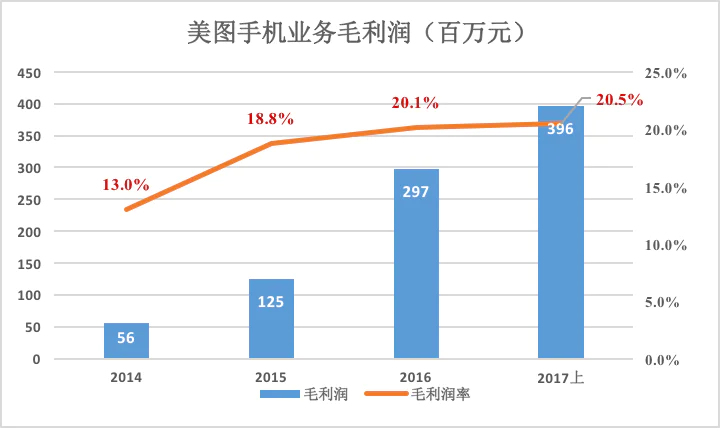

美图手机毛利润率在20%出头,2017年1H毛利润近4亿元。

美图手机单台毛利润高达555元,但出货量太少,属于小众品牌。

2015年,美图互联网服务收入仅为7500万,毛利润率是负33%。假如有这样一家互联网公司,根本没资格申请上市;同年,美图手机出货量不到40万台,销售收入6.7亿,假如这样一家手机生产厂商申请上市,根本没有投资人会正眼看。但蔡文胜却把互联网服务与手机两块“不成器”的业务拼凑在一起,硬是搞出市值400多亿港元的香港主板上市公司。

3)没规模则无效益

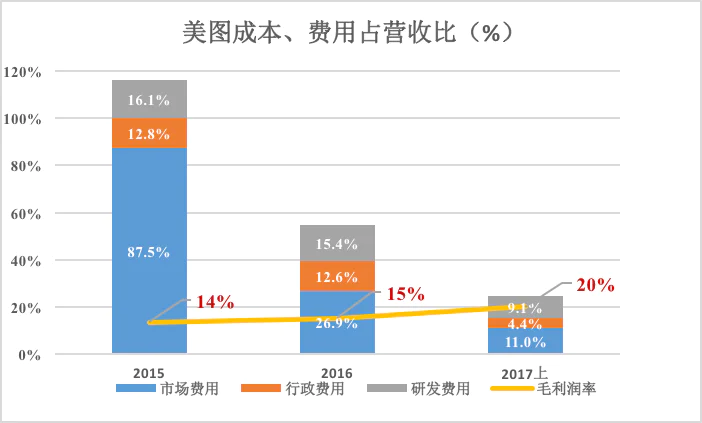

观察市场、行政、研发三项费用占比例的堆积图,如果三项费用率之和高于毛利润率,则经营利润为负。

2015年,美图市场费用高得离谱,为取得7.4亿营收砸出6.5亿市场费用,结果财年营收同比增幅达52%。为了上市,美图明显“用力过猛”。

2017年H1,美图已回归常态,三项费用合计仍然占到营收的24.5%,较毛利润率高4.5个百分点。

美图有4.8亿月活用户,广告、增值服务收入却上不去,说明美图这种工具的变现能力非常用限。

硬件方面,实践证明再牛的应用也不足以支撑一个手机品牌。微信、淘宝在移动端的覆盖率几近100%,它们不是简简单单的应用,而是庞大且日臻完善的生态系统的一部分。尽管如此,仍然很少有人相信“微信手机”、“淘宝手机”或“百度手机”能够成功。

美图做手机为的是上市,否则那么点营收咋上市,大家伙儿怎么套现!

股本扩张及减持

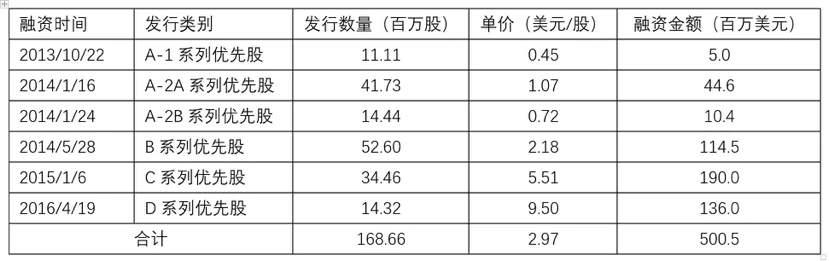

2013年,美图一边搭建VIE架构一边开始融资。截至上市前进行了6轮融资,总额约5亿美元。包括IDG、老虎基金、启明创投、创新工场、招商证券、华厦基金及富士康一家子公司的众多投资者持有美图开曼(上市主体)46.17%股权,蔡文胜父子持有38.32%,吴欣鸿持有15.51%。

A-1轮500万美元投资来自创新工场;A-2轮5500万美元投资主要来自IDG,创新工场、启明创投跟投;B轮1.1亿美元来自老虎基金、策源及富士康等机构,IDG跟了1000万美元;后面C轮1.9亿美元、D轮1.36亿美元基本来自IDG、启明等老股东。

平均下来,美图A~D轮融资对应的市值为10.8亿美元,约2.97美元/股。

上市前,全部优先股按1:1转为普通股。紧随其后,全部普通股按1:10拆分,总股本为36.5亿。IPO发行5.74亿新股后,美图总股本达42.75亿。

优先股投资者平均成本为0.297美元/股,约2.33港元/股,参与IPO的投资者认购成本为8.5港元/股。由于优先股的转换,美图2016年计入56亿“公允值变动”,财年净亏损达62.6亿,几乎是营收的4倍!

在“南下香港”的内资追捧下,美图市值一度接近1000亿港元。创新工场、老虎环球基金、启明创投、IDG资本等股东大肆减持,据不完全统计,原始股东套现至少120亿港元。

评论