本文来自微信公众号:六里投资报(ID:liulishidian),作者:投资报,原文标题:《AI产业的十大预测,杨锐文领衔景顺长城科技团队发声》,头图: 视觉中国

今天(2月27日)下午,杨锐文领衔景顺长城基金科技研究军团,在一场线上直播中,发布了《AI+洞察报告》。既2023年发布《中国芯未来梦 2023半导体洞察报告》后,时隔一年,景顺长城科技团队再度带来新一年的精彩发言。

杨锐文风格鲜明,素来聚焦成长,倾向于寻找生命周期早中期的成长股,任职时间较长的代表基金长期下来取得了不错的成绩。

数据:choice,截至2024.2.26

在直播现场,杨锐文首先提出了关于AI产业的十大预测,提纲挈领地表达了对模型层、算力层、应用层等方面的主要观点。张雪薇、贡学博、农冰立、孟棋、曾英捷、张仲维、董晗等另外7位投研人员则分别对报告内容进行了讲述。

AI产业链整体可以概括为三个层次—— 模型层好比AI的大脑;算力层好比AI的粮草和营养补给;应用层则是AI的执行机构。

在模型层而言,景顺长城基金认为,长期看,大模型发展的终局是人工通用智能(AGI),它将具备高度自主性,像人一样自发地创造和完成一切任务。而短期看,下一代的大模型将向多模态与AI Agent进化。

在应用层,AI将在生产力和泛娱乐两个场景,重塑生产效率和交互体验,驱动应用创新。最后,在算力层,针对算力层的基础设施建设,是AI这颗大树深扎在土壤中的根系。站在当前时点,算力投资正由训练向推理开始延伸,后续将更为看好长期推理侧的需求爆发。

我们整理精选了本场交流的精华内容和要点如下:

1.现阶段产能供给仍有瓶颈,集中在以台积电主导的先进封装环节。我们预计,2024年全球AI算力芯片市场将进一步扩容到800亿美金,实现翻倍以上成长,未来五年也将保持50%以上的复合增速。并且在2032年突破2000亿美金体量,实现十年10倍的成长。

2.对比传统的数据中心,AI服务器价值量大幅提高,达到资本开支的70%。其中,又以高性能算力芯片,也就是我们通常说的GPU为主要的价值贡献。同时针对大模型训练,数万张GPU的并行运算,对集群的通讯和存储提高了更高的要求。配套的交换机、光模块、HBM同步配套升级。

3.2023年针对算力芯片的管制升级,也将开启国产算力生态发展的新起点。我们期待并相信着,在像华为这样的龙头企业的牵引下,各个产业链环节将会不断涌现出优秀的国产厂商,并在客户的支持下实现快速的技术迭代。

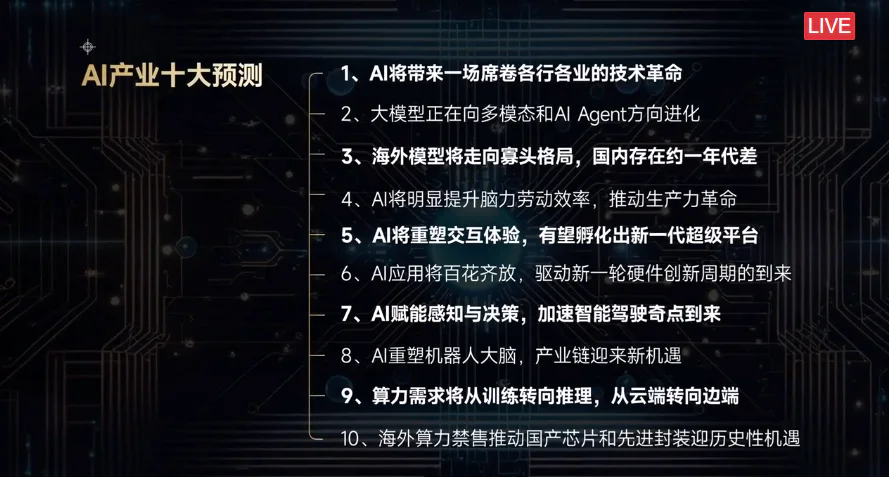

一、AI产业十大预测

杨锐文:过去一年最火热的科技话题无疑就是AI。ChatGPT,犹如平地惊雷一样,点燃了革命的引线。景顺长城基金也第一时间调集了大量的研究资源研究AI,我的同事们做了很多深入研究。我们希望通过这篇AI+洞察报告展现这些研究成果给大家。首先,我们对AI产业趋势做了十大预测。

二、算力芯片市场规模增长有望十年十倍

张仲维:AI应用发展的基础,来自于算力的资源投入。算力之于AI,就如同我们现在能享受移动互联网的便利,必须要有通畅、快速的网络建设环境一样。因此,类比4G、5G建设,算力投资是应用爆发的必要条件和先行指标。

站在当前时点,我们认为,算力投资正由训练向推理开始延伸,并更看好长期推理侧的需求爆发。而在美国制裁的背景之下,国产AI芯片和生态系统将迎来史无前例发展的机会。我们以全球头部云计算厂商经营的数据为参考,可以看到他们整体资本开支强度超过1000亿美金。对比相关云计算收入业务,也率先实现了增速的企稳回升。

而从结构上来看,AI算力成为主要的增量投资方向。我们以算力投资中价值量最高的服务器为参考,2022年全球出货量达到1500万台左右,对应的产值超过1000亿美金。现阶段AI服务器的占比不到20%。我们预计,2024年全球AI服务器的市场规模将增长到1000亿美金,占到整体市场一半以上。

台积电预计,AI相关的收入未来五年将以50%以上的复合增速快速增长。而韩国的海力士预计其配套使用的HBM芯片2030年出货量将达到1亿颗,7年成长200倍。对比传统的数据中心,AI服务器价值量大幅提高,达到资本开支的70%。其中,又以高性能算力芯片,也就是我们通常说的GPU为主要的价值贡献。同时针对大模型训练,数万张GPU的并行运算,对集群的通讯和存储提高了更高的要求。配套的交换机、光模块、HBM同步配套升级。

以一台典型的8卡AI服务器为参考,价值量比传统的服务器增长15倍,其中以GPU为主要增量。其他配套的存储芯片、网卡、PCB、光模块也都有数倍到数十倍的增长弹性。同时伴随应用不断地落地,推理需求也在逐步释放,并有望在中长期成为市场的需求主力。

区别于训练侧,推理侧的算力需求无法实现重复使用,会跟随着应用场景、用户数量、使用频次等的增长而持续扩张。我们粗略框算了几个大模型应用的典型场景。用户铺开之后,每个场景的算力需求,都在数百万张A100的量级。

根据第三方统计,2023年全球AI算力芯片的市场规模达到200亿美金。现阶段产能供给仍有瓶颈,集中在以台积电主导的先进封装环节。伴随着供应链产能扩张及技术扩散,有望在2024年中得到改善。我们预计2024年全球AI算力芯片市场将进一步扩容到800亿美金,实现翻倍以上成长,未来五年也将保持50%以上的复合增速。并且在2032年突破2000亿美金体量,实现十年10倍的成长。

三、伴随推理侧需求释放ASIC方案有望加速渗透

预计到2025年,云端训练、推理端,ASIC方案渗透率分别达到50%和40%,边缘测推理端ASIC方案渗透率将达到70%。刚刚我们所有分享的都是算力芯片,而搭配算力芯片,我们需要相关的存储芯片。对比算力芯片,近20年处理器峰值算力提高将近9万倍,而存储器带宽仅提升了30倍。以2024年算力芯片的出货量为参考依据,对应配套的HBM需求将达到100亿美金的市场。

端侧来看,模型的本地化部署同样拉动存储容量升级。以单次运算100亿参数模型为例,当前手机的存储配置已经无法满足需求。未来主流方案有望从当下的8GB提升到12GB以上。行业层面看,当前存储行业周期已处于底部区间,供给侧收缩叠加AI需求拉动,有望驱动行业周期向上。

四、相比最先进的量产算力卡,我们大致只相差一代

董晗:我们把视角从全球拉回到国内,看看这一轮轰轰烈烈的AI浪潮下,国产供应链未来的成长机遇在哪里。从需求角度看,国内市场已经成为全球算力的重要组成部分。但是,这些算力的主要构成还是传统的X86 CPU架构。

AI时代,GPU服务器作为主要的需求增量,我们在这个时代面临的是怎样的局面?供给层面,国内AI硬件的产业链并不完善。优势环节主要集中在中下游的模块,以及整机的组装环节。而在最核心的GPU芯片环节,和世界其他国家一样,我们现在也主要依赖于美国的头部芯片企业。近期,美国则直接针对用于AI训练的GPU芯片对大陆实行禁运。甚至连游戏发烧友经常使用的4090顶级显卡也无法在大陆销售。

这些限制短期确实会限制中国国内。但从算力芯片性能来看,我们和世界最先进的已经量产的算力卡,大致只相差一代,其实这已经是一个很了不起的能力。训练侧,过去一年大家耳熟能详的ChatGPT其实就是用这颗英伟达的A100芯片所组成的计算群实现的。也就是说,国内芯片的性能指标,是能够满足目前国内大模型的训练需求的。当前的差距可能主要存在于软件生态的适配。

四、围绕算力芯片,设计-制造-封装全产业链加速成长

讲完芯片的设计和制造,我们来到芯片的封装环节。我们前面已经提到,延续摩尔定律其实越来越难。半导体产业延续摩尔定律除了在二维的平面制程进行微缩,开始向三维的垂直面做文章。也就是以CoWoS为代表的2.5D,以及未来的3D封装。而先进封装缩短了芯片的距离,可以更好地满足这些大规模芯片的性能和成本需求,也是现阶段最主要的产能瓶颈。

今年大家罕缺的英伟达AI芯片,其实缺的并不是台积电的晶圆制造能力,而是它的CoWoS先进封装产能。对比消费级芯片产品,算力芯片的封测成本,通常有10倍以上的提升,在芯片整体成本构成中,它的比重也在增加。而对比芯片制造端的技术差距和供应链限制,在先进封装领域,国内厂商已有技术积累,并在积极进行技术和产能的投入,未来具备更好的追赶机会。供应链国产替代有望全面加速。

英伟达花了十几年建立起来的牢不可破的生态链,在中美竞争的背景下,给国内的AI芯片企业找到了突破口。如果说2018年是国内半导体企业的成长拐点,外部冲击下开始了真正的自主可控之路,那么,2023年针对算力芯片的管制升级,也将开启国产算力生态发展的新起点。我们期待并相信着,在像华为这样的龙头企业的牵引下,各个产业链环节将会不断涌现出优秀的国产厂商,并在客户的支持下实现快速的技术迭代。

杨锐文:AI产业在迅速发展,AI的应用场景在不断拓展,但是由于人工智能现有的泛化能力还是非常有限的,因此场景的落地能力还是非常重要。GPT冲击波已经席卷了几乎所有大型的互联网公司,这些互联网公司无论主动还是被动,将不得不卷入这一轮AI的大潮中。新一轮的算力军备竞赛毫无疑问已经开始,我们长期看好AI的发展,未来也会投入大量的时间和精力扎根在这个行业的研究。

本文来自微信公众号:六里投资报(ID:liulishidian),作者:投资报,免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论