2019年3月6日,趣头条发布2018年Q4及全年业绩,这是其上市后的第一份财报。2018年度,趣头条营收30.2亿,同比增长484%,净亏损19.5亿,同比多亏损1953%!

数据如此“辣眼睛”,难怪股价“当场”暴跌20%。奇怪的是,3月29日趣头条宣布获阿里1.7亿美元投资都没能让这只小盘股止跌,反而又跌22%。

大概是因为阿里投资趣头条采取的形式是“三年期可转债”(年息3%),市场倾向于认为阿里这是财务投资,而没理解其背后的意义。

可转债到期后,阿里如悉数行使转股权,将持有趣头条扩大后股本的4%,对应其估值为42.75亿美元,较当前市值高67%。阿里不会为赚3%年息投资而做这样的投资,即便是财务投资,也是看好趣头条未来三年的估值增长。

还有一点值得玩味:2018年3月,趣头条获得腾讯领投的B轮(2亿美元)融资。近年阿里、腾讯的投资泾渭分明,被投公司只能引入A、T中的一家。趣头条是少有的例外。

怎么说,阿里也不可能为了这3%的年息,要这份跟腾讯在一起的尴尬。但AT同时这么一加持,趣头条轻易就死不了了。

如此来看,趣头条还有升值的空间,至于为什么,你接着往下读。

用户和他们的时间

趣头条于2016年6月上线,2017年8月、2018年3月先后完成A轮和B轮融资。

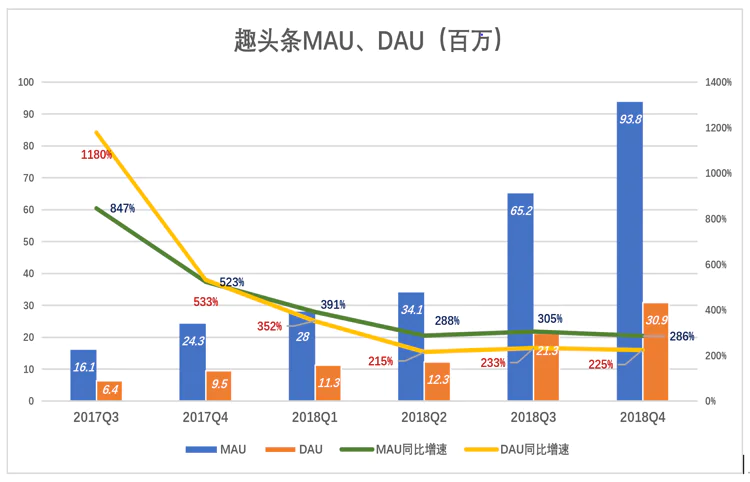

腾讯、阿里感兴趣的显然是趣头条的用户。2018年Q4,趣头条月活用户数达(MAU)9380万,平均日活用户数(DAU)达3090万,同比增速分别为286%和225%。2018年各季,用户数同比增幅未见明显下降。

(图1)

(图1)

保持用户数高速增长的同时,趣头条还设法提高了日均在线时长。2018年Q1是32.5分钟,Q4达到63分钟,几乎翻了一倍。

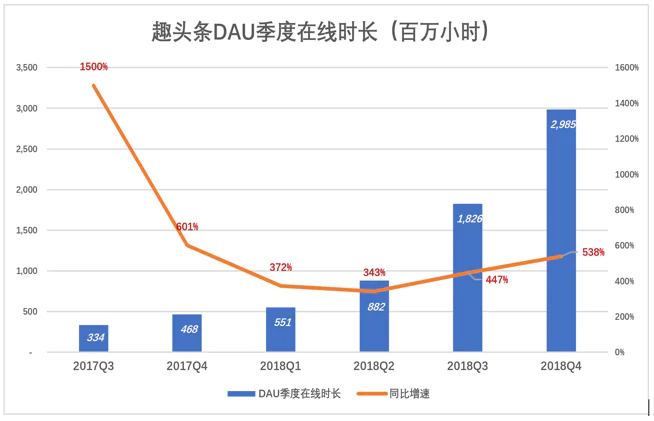

将各季用户平均在线时长与DAU用户数相乘,再乘以季度天数,得到DAU季度在线时长。2018年Q4,趣头条用户总共在这个平台上“消磨”了29.85亿小时,较2017年同期增长538%。

(图2)

广告是趣头条主要的变现方式,按CPC模式计费(个别场合采取CPM模式),百度曾是趣头条最大客户,2016年、2017年,来自百度的收占比分别为69.9%和43.7%,2018年降至4.2%。2018年2月趣头条收购了一家广告公司,摆脱了对百度的依赖。

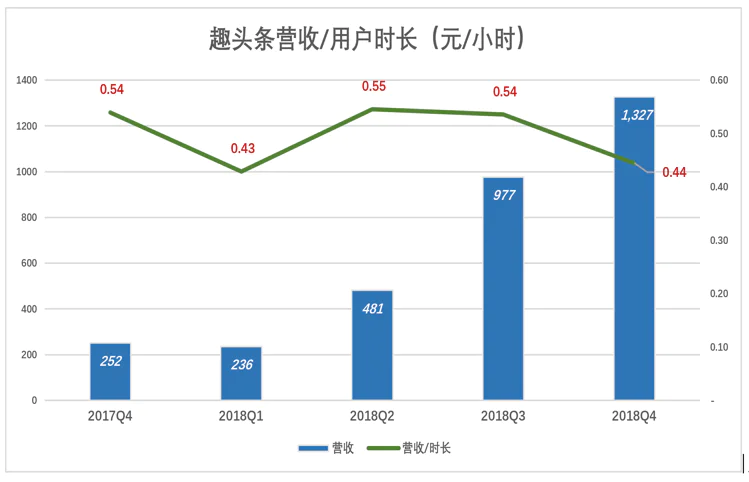

营收与用户在线时长的比例是分析趣头条的一个重要参数,其意义类似于电商的变现率(Take rate)。2018年Q4,趣头条营收为13.27亿,用户在线总时长为29.85亿小时。意即,用户使用一小时,趣头条赚4毛4。过往5个季度,这个数值在0.43元~0.55元之间波动。

(图3)

(图3)

成本收益模型

趣头条财报显示的利润率很高,2018年Q3、Q4分别为84.3%和84.6%。但笔者一再主张扣除所有必须花的钱,剩下的才是毛利润。

(图4)

(图4)

趣头条卖广告的基础是用户在线时长,凡与此相关的支出都是成本。

趣头条计算营收成本时只扣除了内容采购(Content Procurement)成本、其它成本(包括内容审核人员工资、带宽等)及税费。

2016年,趣头条压根没有内容采购成本这一项,2017年该成本为2286万,其中1463万用于Q4支出,占全年的64%。2018年趣头条的内容采购成本达1.8亿,约占营收的6%。

进入2018年,趣头条内容采购成本持续大幅上升,但占营收的比例却降了下来,说明广告收入增速远超同容成本增速,互联网企业“边际成本趋于零”这个法则发挥了效力。Q4,趣头条内容采购成本6770万、占营收的5.1%;其它成本1.34亿,占营收的10.1%。两项成本合计占营收的15.2%。

(图5)

趣头条罗列的营收成本有意无意地露出两个“亮点”:

一是我们花的内容采购的钱,版权没问题;

二是我们有内容团队负债采集、审核。

将近85%的“毛利润率”就是这样算出来的。

但仅凭每季度支出1.8亿内容采购成本,就能换来3000万DAU、30亿小时用户在线时长进而获得13亿营收吗?

趣头条财报给出了答案——流量或者说“用户及用户所花的时间”是用所谓的“市场费用”换来的。

用户获取和用户鼓励占趣头条“市场费用”的95%以上。前者付给广告商、应用商店及“拉”来新人的用户,后者支付给用户鼓励浏览、分享等行为。

2018年Q4,用户获得和用户奖励支出分别为7.47亿和5.63亿,分别相当于营收的56%和42%,合计达营收的98%!

(图6)

(图6)

趣头条生意的本质是卖流量、收广告费。获取流量的巨额支出不计入成本,相当于卖水果的贩子不把买水果的钱当成本。

扣除用户获得和用户奖励成本后,趣头条的真实“毛利润”惨不忍睹。2018年Q3的毛利润率不是84.3%而是负19.4%,Q4不是84.6%,而是负14.1%。

(图7)

(图7)

趣头条一跌再跌,连获得阿里投资这样的利好都没能止住,是因投资人早已识破“高价获取流量、卖广告将流量变现”这种模式行不通。

但是趣头条并非没有出路。

趣头条出路在哪里?

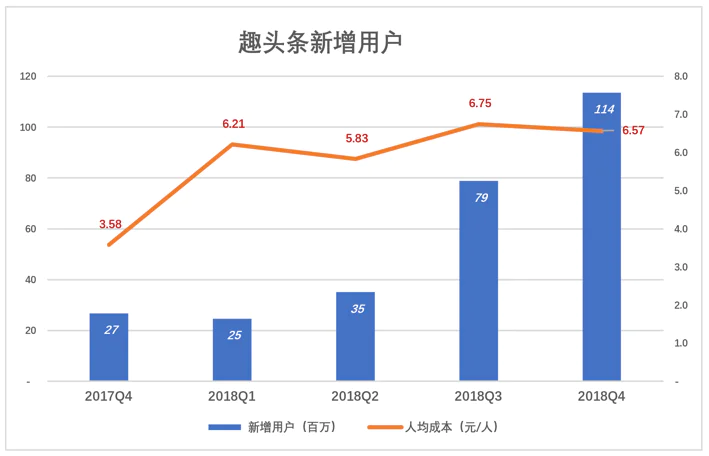

截至2017年末,趣头条累计装机用户仅为7370万,而2018年末达到3.35亿,每增加一位装机用户的成本6.27元/名。其中第四季度增长了1.14亿,成本为6.57元/名。

(图8)

(图8)

趣头条发力拉新是2018年下半年的事,为什么不早些动手?最大的可能是心虚,怕连续烧钱效果反而不如突击烧钱显著。

2017年Q4,趣头条日均DAU为950万,2018年Q4增至3090万。DAU近似等于装机用户数的十分之一。

2018年,每个季度维护一名DAU的成本在0.19元~0.25元之间,相关支出就是前面提到的“用户奖励”。

(图9)

(图9)

梳理一下:

1)花6.3元获得一个装机用户,十个装机用户对应一个DAU,每个DAU的获得成本约为63元;

2)每个DAU每天创造不到0.5元广告收入,带宽等运营成本占收入的10%(即0.05元),要准备将近0.2元内容(每季每DAU内容成本2元)、还要花超过0.2元去维护(用奖励保持活跃),粗算起来每个DAU每天产生0.05元收益,花63元获得的DAU要1260天(约三年半)回本!

好不容易获得的DAU,只通过广告变现基本上“算不过账来”。再说,既然有本事抓住用户三年半时间,为什么不探索其它变现方式,例如增值服务(如电子阅读)、电商和游戏,至少GMV大些可以拉高估值。

早在2018年,趣头条已经开始布局,先后推出两款独立APP——趣多拍、米读小说。一个是短视频、一个是长阅读。

趣多拍沿用了趣头条的用户激励机制,已成功获得“羊毛党”关注。米读DAU突破500万,仅次于QQ阅读和掌阅。

趣多拍、米读起步还算顺利,未来能做多大还不好说,但三款“杀时间”应用在获客、粘客方面必然有协同效应,只要控制好“烧钱”的节奏,拿出让股东满意的成绩不难。

何况趣头条市值仅25亿美元,是今日头条的几十分之一。短视频不用象抖音那么火、米读不必拥有QQ阅读那么多用户,只要稍见起色,市值翻个倍没啥问题。

为什么腾讯、阿里要参股

2014年猎豹移动上市,资本市场反响平淡,百度、小米投出5000万美元认购,占IPO募集总额的25%。再往前看,2013年猎豹营收的25%、19%、14%分别来自阿、百度和腾讯。

没有无缘无故的爱和恨,BAT共同的“敌人”是奇虎360,猎豹创始人傅盛是360“叛将”,与周鸿祎势不两立。“敌人的敌人是朋友”,猎豹在众多互联网大佬眼里的唯一价值就是“周鸿祎的仇人”。

趣头条的业务与猎豹移动完全不同,但却面临相似的“机遇”:与百度有很深渊源,又接拿到腾讯投资。背后的重要原因是百度、腾讯都忌惮今日头条,趣头条体量虽小却有可能在一定程度上牵制今日头条。

阿里与今日头条走得比较近,但张一鸣不是池中之物,日后与阿里的关系存在很大变数。趣头条好孬也是上市公司,参股趣头条表明了阿里对今日头条的某种“只可意会”的态度。

趣头条本身是具有投资价值的,而巨头参股是“加分项”:流量成本高,BAT给倒一点就泛滥了;广告收入少,腾讯、阿里随便给点就吃饱了;最不济也算有了“护身符”,腾讯、阿里不至于让趣头条死掉。

综上所述,趣头条是一个“小赌怡情”的投资标的。

评论