“驱走所有贪婪和欲望,就让人们不分你我。”

1971年,约翰·列侬在他的主打歌曲中激励我们“想象”一个完美的世界。毫无疑问,想象让世界变得更美好,因为人类的创造力打破了旧的边界,产生了数不胜数的发明和创新。

例如,天才科学家运用想象力诊断未知的疾病,寻找新的治疗方案。类似地,像比尔·盖茨和史蒂夫·乔布斯这样的科技先锋人物,运用丰富的想象力生产出新的产品(如微软的视窗系统和苹果的iPhone),让人们更好地享受生活。

不幸的是,想象力有时也会被人用于干坏事。很多公司的管理者创造性地操纵报告期的收入,把想象力“玩坏了”。

上一篇介绍了公司提前记录确认收入的情况。提前加速记录确认真实收入的确是不恰当的,不过,与本篇要介绍的凭空创造出收入相比,就是小巫见大巫啦。

本篇介绍公司或许会用以制造虚假收入的四大方法,以及投资者可据以识别这些恶毒诡计的警告信号。

文中提及的案例既包括保险业的领头羊企业美国国际集团(AIG),还有O2O始祖高朋团购公司(Groupon),2015年轰动一时的中国汉能薄膜发电公司造假事件也会有所涉及。

确认虚假收入的方法:

1.记录不具经济实质性的交易产生的收入。

2.记录缺乏合理的、公正过程的交易产生的收入。

3.根据收据记录收入,而这些收据却没有任何收入来源做支撑。

4.根据真实的交易记录收入,但夸大金额。

记录不具经济实质性的交易产生的收入

我们要介绍的第一种手法是,设计一个不具备经济实质的销售交易计划。交易中,要么是客户没有持有产品或不会付款,要么是销售方从一开始就没打算向客户交付产品或服务。

例如,保险业的领头羊企业美国国际集团(AIG),为它的客户,也为它自己想象出了一个完美的世界——总能达到华尔街的收益预期。

美国国际集团和其他几家保险机构开始宣传一种被称作有限保险的新产品。通过投保这种收益短缺险,客户就能一直实现华尔街要求的收益水平。在某种意义上,该产品就像成瘾性药物,投保了这种保险的客户,通过人工平滑收益,可以季度性地掩盖业绩瑕疵。

客户上钩了,这是意料之中的事。每个人都很开心——美国国际集团发现了一条新的收入溪流,而客户有了一个预防收益下降的方法。美中不足的是,这种方法有一个大问题:这样的保险合约中,有一些根本不是真正的保险协议,实际上,它们是复杂的、高度结构化的融资交易。

有限保险是怎样被滥用的

来看印度的一家无线公司亮点公司(Brightpoint),看看它的一些保险交易是如何从经济实质变成融资安排的。

那是1998年年末,牛市行情正在疯狂上涨,但亮点公司遇到一个问题:截至12月份的财季的收益,比华尔街在季初给出的期望值低1500万美元。管理层担心这个财季过去后投资者会对这个消息大吃一惊,公司的股价进而会受到伤害。

怎么办呢?亮点公司找到了美国国际集团和它的“完美世界(有限保险)”产品。美国国际集团为亮点公司专门创建了一份保额1500万美元的“追溯”保单,从而“弥补”亮点公司未报告的损失。

这份保单的运作机制是:亮点公司同意在接下来3年内向美国国际集团支付“保费”,美国国际集团则同意为该保单所保的任意损失支付1500万美元的“保险理赔”。

乍一看和普通的保单没什么区别,只是该保单没有转移任何风险,因为所保的损失已经发生了。怎能在房子被烧毁后才去买一份房屋险?亮点公司将1500万美元的“保险理赔”记为12月份财季的收入,刚好结平了该财季的未报告损失,而美国国际集团将在接下来3年内收取的保费记录为收入——虚假的收入。

稍有经济常识的人都能看出,美国国际集团为这项交易给出的不是保险合约,因为没有任何真实的风险得到转移。实际上,这就是一笔赤裸裸的融资交易,亮点公司在美国国际集团那里存了一笔钱,美国国际集团最终再以“保险理赔款”的形式将钱返还给它。

会计术语简介

合法的保险合约需要具备风险转移的性质

双方签订了一份名为保险合同的协议,却并不意味着该协议一定可以列到财务报表中。会计认可的保单必须具备风险从被保险人转移给承保人的实质。根据美国一般公认会计准则,我们可以将没有发生风险转移的保单协议视作融资交易,保费视作银行存款,收回的钱视作本金返还。

亮点公司有麻烦了,证券交易委员会认为它不当地掩饰损失。美国国际集团也被证券交易委员会盯上了,因为它为亮点公司提供保单,故意让亮点公司可以将真实的损失错误列报为“被保险的损失”。

证券交易委员会和司法部起诉美国国际集团,认为它售卖的产品让企业通过使用有限保险虚增收益。2004年11月,美国国际集团同意支付1.26亿美元与司法部和证券交易委员会就这一起诉达成和解。

游隼公司用缺乏经济实质的销售欺骗投资者

通过缺乏经济实质的交易来虚构收入,不只是保险公司才会耍这一招,很多技术公司也能熟稔地玩这套把戏。例如,位于圣地亚哥的游隼公司就因大量虚假方案,包括确认虚假收入而遭到突然搜查。

证券交易委员会指控游隼公司不当地记录了数百万美元的收入,这些收入来自向经销商提供毫无约束条件的软件许可证销售交易。游隼公司显然和经销商签署过秘密补充协议,约定经销商不用承担付款义务,而这也就意味游隼公司不应记录这些收入。

游隼公司的员工为这项计划起了一个了不起的名字:“停放”交易。终点线附近的销售通常被“停放”,以帮助游隼公司实现预计收入水平。

为了虚增收入,游隼公司还动用了其他欺骗手段,例如,开展互惠交易,倒贴钱给买软件的顾客。2003年,游隼公司重述前几个季度的财务报表,将此前的报告收入13.4亿美元削减5.09亿美元。其中,因缺乏经济实质而撤销的收入至少达2.59亿美元。

当心那些虚假应收款形成的虚假收入。

很明显,游隼公司没有从那些毫无约束力的虚假销售交易中收到现金,因此它在资产负债表上报告了虚假的应收款。我们在前面讲过,应收账款快速增长通常是财务健康状况恶化的一个征兆。

#游隼公司知道,如果它的应收账款余额畸高,分析师自然而然地会怀疑它的“收益质量”。为解决这个问题,游隼公司又耍了一些手段,使这些应收款看起来已经收账成功。这些诡计不恰当地降低了应收账款的余额,进而虚增了经营活动现金流量(CFFO)。专栏后续将进一步剖析这种不诚实行为的运作机制,介绍游隼公司的现金流量诡计。

讯宝科技公司的伎俩

讯宝科技公司发现了一个针对缺乏经济实质的交易确认收入的好方法。

1999年年末至2001年年初,它与南非的一家经销商合谋,虚增了1600多万美元的收入。在讯宝科技公司的授意下,该经销商在每个季末都会下单采购各种产品,尽管它根本就用不上。讯宝科技公司从未给该经销商及它的客户发过货。

而且,为了哄骗大众相信这是真正的销售,它把产品发往了自己位于纽约的仓库,不过,它仍然保有这些产品全部的“损失风险和所有权收益”。当然,经销商不必为存放于仓库里的这些产品付钱,当它需要合法采购所需的产品时,还可以分文不花地退货或换货。

毋庸置疑,讯宝科技公司这么做的目的就是制造一种假象,将这种虚假交易披上合法销售的外衣,从而在会计上记录收入。

小心关联方交易

如果公司一分钱都没收到却在会计上记录了销售收入(如易货交易),投资者要当心这种情形。当这种交易是和关联方客户达成时,投资者的警惕性应提高到最高水平。

康姆斯克公司(comScore)的核心业务是向咨询机构销售网络流量数据。2014年,它的这一项收入增长迟缓,因此它想掩盖这一事实。公司管理层和其他数据提供商签订了交换特定“数据资产”的协议。由于未曾有一分钱被易手,这些交易在财务报表的附注中作为“非货币资产”被披露和描述。

根据协议交换的产品或服务本身就令人不放心,因为会计上针对这些交换记录的销售收入金额完全是靠公司自己估算出来的,很容易被夸大,甚至完全凭空捏造,根本不符合“真实”“具有实质性”的经济活动要求。

康姆斯克公司这些非货币性(易货交易)协议涉及的销售收入占2014年销售总额的5%,达1630万美元,是公司披露的收入增长的重大来源。这些交易不仅缺乏独立性,而且其中的88%是和它的关联方达成的。

截至2015年第三季度,公司已经确认了2370万美元的易货交易收入,此时该项收入占销售总额的比例上升到9%。到2015年年末,投资者已经看穿了这些易货交易的真实本质,质疑之声响彻云霄,管理层发现再想将这些收入列到财务报表中是不可能的了。

最终,康姆斯克公司被迫从纳斯达克退市。

小贴士

当看到报表中有易货或非货币性销售收入,尤其在买方是关联方时,投资者要瞪大眼睛,防止上当受骗。

未能看穿自治公司的财务诡计让惠普公司付出了几十亿美元的代价

惠普公司想找到新的起点,跳出业务不景气的泥潭,于是在2011年10月花费111亿美元收购了大西洋彼岸的软件生产商自治公司。然而,这笔收购却是一个极大的错误——1年后,惠普公司计提了88亿美元的减值损失,承认它在购买自治公司这件事上多花了很多的钱。

更糟糕的是,惠普公司声明,这笔巨大损失的主要原因是自治公司的会计处理方法有严重的问题。

当这个糟糕的消息被公布于众后,惠普的股票创下了单日大跌12%的纪录,惠普公司宣称自治公司通过造假的手段虚增收入,愚弄投资者。简言之,惠普的领导人宣布,它被自治公司骗了。

证券交易委员会随后展开了调查,确认自治公司在被惠普公司收购前的几年,的确用了许多计谋大幅虚报收入。在许多情况下,自治公司运用这些伎俩,在软件销售活动尚未结束时就提前确认收入;而在有的情况下,销售收入则完全是子虚乌有,因为自治公司最终没能和终端用户达成交易。

例如,它不仅卖货给经销商,日后还从同一个经销商那里买回该经销商不要、不用、认为太贵的货品,创造了“往返”现金付款记录,让钱重新回到经销商手中。

根据证券交易委员会的披露,2009~2011年,自治公司单是通过这一种计谋就虚报了近2亿美元的收入。

记录缺乏合理的、公正过程的交易产生的收入

可以说,大多数缺乏公平交换特性的关联方交易,会虚增收入,甚至会凭空捏造收入,机敏的投资者需要对此提高警惕。

涉及向关联方销售的交易

如果买卖双方在某些方面有着关联关系,那么卖方记录的收入就值得怀疑了。例如,无论是卖货给供应商,还是卖货给公司董事、大股东或商业合作伙伴,都存在一个问题:交易条件是公平公正的吗?是不是专门给关联方打折了?卖方是不是以后会从供应商手中折价买回货品?补充协议中是否有相关条款要求卖方提供相应的补偿?

当然,和关联企业或战略合作伙伴达成的销售也有可能是完全恰当的交易。对投资者来说,弄明白企业确认的收入是否符合其真实的交易目的极其重要,投资者需要花点功夫仔细检查相关交易细节。

1、小心关联方客户和合资方客户

谈到这一点,当然就要提起位于亚利桑那州的高清电视机生产商新泰辉煌公司(Syntax-Brillian)啦,它的欺诈行为已经路人皆知。

2007年,新泰辉煌公司一飞冲天。来自中国的巨大需求使它的电视机销售额猛增,与美国娱乐与体育节目电视网(ESPN)和美国广播公司体育机频道(ABC Sports)的市场合作关系的启动,则使它的奥丽维亚高清电视机(Olevia HDTVs)声名鹊起。

新泰辉煌公司2007年的销售收入相比上一年度增长了2倍,达到近7亿美元,而上一年度仅为不到2亿美元。然而,仅仅一年后,新泰辉煌公司就宣告破产,并遭到欺诈调查。

对知悉公司报告的收入源于关联方的投资者来说,新泰辉煌公司的倒闭不足为奇。例如,公司令人难以置信的收入增长源于对一个可疑关联方的10倍速销售增长。这项收入几乎打下了新泰辉煌公司总收入的半壁江山。

这个可疑关联方是新泰辉煌公司的一家亚洲经销商,名为南中国科技有限公司(South China House of Technology,SCHOT)。新泰辉煌公司与南中国科技有限公司的关系相当密切,远非客户供应商那么简单。

两家公司通过合资企业(还奇怪地包括新泰辉煌公司的主要供应商)构建起一个复杂的网络。两家关系如此之好,新泰辉煌公司授予南中国科技有限公司120天的账期,而且通常情况下还可以延期更久再付款。

新泰辉煌公司报告说,南中国科技有限公司作为经销商会将采购的电视机卖给零售商,零售商再卖给中国的终端用户。

许多投资者没能看穿南中国科技有限公司销售增长的重要实质,因为他们相信中国对电视机的需求量真的很大,人们希望升级电视机以迎接即将在北京举办的2008年夏季奥运会。有报道称北京奥运村计划让自己的各项设备、设施与奥丽维亚高清电视机匹配,投资者对这个消息很兴奋。

然后在2008年2月,新泰辉煌公司突然宣布北京奥运会不再安装公司“卖给”南中国科技有限公司的那些电视机。虽然它在会计上已经记录了这笔电视机销售收入,但它仍同意“购回”25 000台总价近1亿美元的电视机。

当然了,回购无须花费一毛钱,因为来自南中国科技有限公司的这笔应收账款尚未结算。既然有这么大的退货和不付款权利,新泰辉煌公司当初就不该在会计上确认这笔收入。

投资者如果读过证券交易委员会的备案文件,就不难看透这种复杂的关联方交易(还有许多其他危险信号,如激增的应收账款)的实质。例如,下面这段有关南中国科技有限公司的文字摘自新泰辉煌公司的季度报表,即使是没有一点经验的投资新手,也能看出问题端倪。

新泰辉煌公司应收账款披露——2006年3月

2006年3月31日,来自我们的亚洲客户,也是我们的合资方客户的应收账款余额,总计为960万美元,占未结清应收账款余额的70.8%,这些未结清的应收账款尚未缴纳企业所得税。

2、当心和母公司的交易

来看看汉能薄膜发电公司(Hanergy Solar)的例子,这是一家中国的能源设备制造商。

2013年,公司的业务开始蒸蒸日上,收入达到33亿港元,增长了18%。次年,该公司的收入增长了3倍,达到96亿港元。从2013年5月至2015年5月,汉能薄膜发电公司的股价上升了1300%,总市值飙升至令人咂舌的400亿美元,公司创始人兼董事长李河君也成为中国最富有的人之一。

然而,对汉能薄膜发电公司报告的收入,我们只要稍稍深挖一下就会发现一个触目惊心的事实:它的主要客户正是它的大股东——汉能控股集团(同名绝非偶然)。

2013年,汉能薄膜发电公司的所有收入都来自对其母公司的销售。2014年,汉能薄膜发电公司有一些来自其他客户的收入,但是来自对母公司的销售收入占比仍然达到了61%。

更麻烦的是,汉能薄膜发电公司几乎没有从它母公司那里收到一分钱货款,因此它的应收账款情况到了令人心惊的程度,截至2014年年末,它的未结清应收账款账龄飙升至500天(已经逾期的应收账款占比达57%)。

很明显,这些交易缺乏公正交易实质。

2015年5月,魔术表演戛然而止。一天早晨,汉能控股集团董事长主席李河君没有在内部交易投资者调查年会上露面,汉能薄膜发电公司的股价暴跌50%。随后,香港证券交易所宣布暂停该股票交易。

3、当心与合资企业合作方交易产生的收入

位于纽约的品牌管理公司艾康尼斯公司(Iconix,ICON)成立于2004年,创始人内尔·库勒(Neil Cole)是时尚大亨肯尼斯·库勒(Kenneth Cole)的弟弟。

艾康尼斯公司有一个相对简单的商业模式:购买和时尚品牌相关的商标,然后将使用这些品牌名称进行生产和经营的权利授权给服装生产和销售商。客户一般根据使用某个品牌产生的销售收入的一定百分比,向艾康尼斯公司支付使用费。

前几年,艾康尼斯公司买入了一些成熟但已经衰败的时尚商标(比如,London Fog、Joe Boxer、Starter和Umbro)。虽然艾康尼斯公司一段时期内在商标投资交易上获得了正回报,但稳扎稳打的商业模式难以产生强有力的根本性增长。

为了刺激收入增长,公司管理层瞄上了会计魔术。魔术之一是针对商标资产做地理区域划分,然后在该地理区域内彻底售出部分商标资产,通过这种方式来提高公司的营收和利润。

例如,2013年,艾康尼斯公司将Umbro商标在韩国的使用权以1000万美元的价格一次性卖断,同时在会计上确认了全部1000万美元的销售收益。

这项收益被记为收入的一部分,而不是出售资产获得的一次性利得,真是莫名其妙的会计处理方法。

有时候,艾康尼斯公司还会煞费苦心地创造出一些拟购买区域商标权的客户。例如,2013年,它与供应链公司利丰公司(Li&Fung)成立了一家各占一半股份的合资企业,然后将数项商标资产转移给了这家合资企业。艾康尼斯公司宣称它对该合资企业无实际控制权,但是从该合资企业的名称Iconix SE Asia就可以看出它在撒谎。

艾康尼斯公司将转移给Iconix SE Asia的商标记为销售收入,并纳入总销售中。2014年9月,它在证券交易委员会备案文件中披露,仅对该合资企业的销售收入就达到1870万美元,占本季度总收入的16%——主要是靠无中生有。

根据收据记录收入,而这些收据却没有任何收入来源做支撑

现在我们来看第三种,通过将非经营性活动产生的现金进行错误分类达到虚增收入的目的。

投资者需要了解,企业收到现金可不一定就意味着获得了收入,也不意味着这笔现金与企业的核心经营业务有关。有一些现金流入是筹资活动产生的(如借款或发行股票),有一些是出售业务或其他资产产生的。

如果一家公司将这些非经营性活动产生的现金流入确认为普通收入或经营收益,那它就值得投资者怀疑了。

小心借款产生的现金流入被记录为收入

借来的钱和销售得来的钱是两码事,千万别搞混。借款必须偿还,所以企业在会计上需要将其记录为负债。相反,因为提供了商品或服务而从客户那里收到的钱所有权属于你,所以会计上需要将其记录为收入。

很明显,汽车零部件制造商德尔福公司弄不懂负债和收入两者之间的区别。

2000年12月末,德尔福公司以存货作为抵押,获得了一笔2亿美元的短期借款。公司不是将收到的现金记录为必须偿还的负债,而是不恰当地将其记录为销货收入——就像这些用作抵押物的存货被银行买走了一样(专栏后续还将介绍基于这种扭曲的理解,德尔福公司不仅虚增收入,还虚构经营活动产生的现金流)。

注意供应商退款

向供应商采购货品时,通常情况下现金是沿一个方向流动的,即从客户流向供应商。有时候,现金会反方向流动,通常会表现为一定数量的退款或返利。将这样的现金退款记录为收入显然是不对的,正确的做法是将其记录为购货成本的调整。

来看日光公司是如何“创造性地”操作的。它先预付现金给供应商,然后在收到退款时将其记录为收入。更嚣张的是,日光公司承诺如果供应商同意立即退款,那么它将来还会继续向其采购货品。当然,退款被记录为日光公司的收入。

美国超市Stop&Shop and Giant公司的所有者,皇家阿霍德公司也玩过类似的把戏。皇家阿霍德公司的管理者操纵供应商账户,制造虚假的退款并由此虚增收益,帮公司实现收益目标。财务上重述的2001年和2002年退款总计达7亿美元,相应地导致收益大幅重述。制造了这场阴谋的公司管理者最终被判有罪并锒铛入狱。

无独有偶,2014年9月,英国的超市乐购公司(Tesco)宣布自己虚报了利润,原因是确认了太多和供应商退款及返利相关的收益。问题接踵而至,公司的股价自2014年年初以来已经下跌了一半多。乐购公司董事会主席、首席执行官、首席财务官和其他核心管理者以及董事会成员辞职走人。2016年9月,英国严重欺诈办公室(British Serious Fraud Office)宣称它将就会计欺诈和舞弊起诉乐购公司的前员工。

根据真实的交易记录收入,但夸大金额

本章前三部分主要讲述了来源完全不可靠的收入种类,产生这些收入的交易不具有经济实质,缺乏合理、公正的过程,或者属于非经营性活动。接下来讲述的企业刚好和前面的相反,它们的收入符合广义上的收入确认原则,然而它们(并非微不足道)的罪过是在记录收入时夸大金额或误导投资者。

夸大或误导性的收入源于:

①使用不恰当的方法来确认收入;

②夸大收入以便使公司看起来比实际情况强大很多。

安然公司使用不恰当的方法确认收入

安然公司在因“史上最大的会计欺诈”变得臭名昭著之前的许多年,只是得克萨斯州休斯敦市的一个小型管道燃气运营商。20世纪90年代,安然公司逐步从能源生产商转型为一家集能源和相关期货交易于一体的公司。

下面来看一个简单的商品经纪交易的例子,这可以帮助你更好地了解安然公司的新业务以及这些业务是如何影响其财务报表的。

在正常情况下,如果一家经纪商促成了一笔名义价值为1亿美元的交易,约定的佣金费率为1%,那么该经纪商将会确认100万美元的佣金收入和毛利。

但安然公司不是这样,它采用了更激进、更不恰当的方法来对这笔交易进行会计处理。它会先按总金额1.01亿美元确认收入,然后再确认1亿美元的商品销售成本,最终得到相同的毛利100万美元。

正是因为这种特别激进的会计处理方法,安然公司快速增长的收入和微不足道的毛利之间出奇地不相称。

当心总收入明显过高的公司

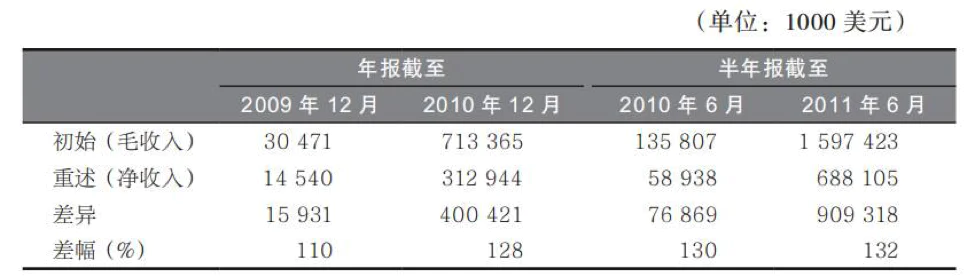

2008年11月,电子商务新贵高朋团购公司(Groupon)成立,仅仅17个月后,它的潜在估值就达到10亿美元,且增速前无古人。在2011年11月公司成立3周年之际,高朋团购公司成功上市,融资7亿美元,成为当时第二大科技IPO(谷歌在2004年IPO融资170亿美元)。

高朋团购公司的上市并非一帆风顺,它在第8次提交注册文件后才获得证券交易委员会批准。它最重要的报表重述部分是收入的确认,其收入被调减一半多。

高朋团购公司的毛收入和净收入

高朋团购公司的主要诡计是将会员付款全部算作自己的收入,没有扣除掉应该付给商家的款项,而这部分款项却占很大比例。

证券交易委员会要求高朋团购公司从“毛”收入法变更为“净”收入法,由此一来,公司的收入从近16亿美元下降到仅6.88亿美元,在截至2011年6月的6个月内,降幅达57%。

奇怪的是,投资者似乎忽视了这个很重要且非常不妙的变化,高朋团购公司2011年11月的IPO相当成功,作为公众公司上市交易的第一天,股票价格大涨31%。高朋团购公司股票2011年11月4日的收盘价为26.11美元,市值达160亿美元。

但是,随着公司在2012年早期宣告主动再次重述财务报告,公司的股价行情开始急转直下。2012年11月公司上市一周年纪念日那天,股价跌至每股2.76美元——作为被寄予了最大期望的IPO股票,跌幅达到90%,投资者“肠子都悔青了”。到2013年2月,高朋团购公司的首席执行官安德鲁·马森(Andrew Mason)被解雇了。

当传统商业搭上了电子商务,往往就有机会重新审视毛收入和净收入的区别。

我们来看看投放在线广告的广告代理公司所玩的把戏。一般来讲,这些广告代理公司替客户在电视或广播频道、报纸、广告牌上投放广告,将获得的代理发布的佣金记录为收入,这种收入被称为净收入。

但是,大多数提供在线广告服务的广告代理公司却选择了依据毛收入来记录收入,即它的报告收入中包含了广告主支付的全部广告费。

投资者应该很容易就看穿这些诡计,但在很多情况下,在线广告收入与其他根据净收入会计准则记录的收入混在一起,使得外人很难弄清楚哪些是佣金收入,而哪些不是。在线广告公司倾向于用每年的广告市场份额来衡量成长性,毛收入这种会计方法就成了它们用来吹嘘收入增长水平的手段。

#下篇预告

到此我们主要介绍了企业虚增收入的方法,包括过早确认收入或全部或部分地确认虚假收入。下一篇我们将介绍企业虚增利润的方法,将重点分析企业利润表中“收入”下面的一些项目。

虽然一次性利得不是收入的一部分,但一次性利得却会造成企业营业利润或净利润的扭曲。

评论