文| 李康林 裴兰

如果将几家成功企业的优势揉在一起,会出来一只“独角兽”,还是“四不像”?

在美国电商新品牌Brandless身上,你能发现无印良品、拼多多、Costco等企业的影子。Brandless是家垂直电商,所有商品无品牌,且统统只要3美元,而品质却在同类中处于上层。

消费品最容易被感知到的是价格,类似中国的拼多多,Brandless在不到3年的时间里就占领了3亿人的市场,如此快速的渗透证明了,无论在国内还是国外,性价比可能是当代消费领域最重要的关键词之一。

然而不同于拼多多,Brandless低价却优质,这代表着其后台较高的品控、运营等能力;以高性价比产品/服务获得用户的忠诚,靠会员费而不是零售作为商业模式的打法,也让其成为在由亚马逊独领风骚的美国电商领域跑出的一匹黑马。

更重要的,也是本篇将重点探讨的主题则是去品牌化。

消费品领域的投资,一直是以“品牌力”作为一个公司的经营成果的。品牌,意味着完成对消费者心智的占领,意味着高客单价和毛利空间,也意味着更低的营销成本和不可替代的产品忠诚度。

在一个品牌泛滥的年代,Brandless却依靠“无品牌”做大,这很可能暗合了当下消费者对品牌内核的不同需求。

本篇文章剖析了Brandless发展的路径,并从以下几方面思考国内创业有哪些可以借鉴:

1、从低价优质出发,如何倒推出符合自身情况的商业模式?

2、企业的优势业务能否支撑起会员付费业务?

3、在新零售时代,品牌的内核发生怎样的变化?

4、在淘宝“一家独大”的中国电商市场,能跑出类似Brandless这样的黑马吗?

1、 Brandless的发展史和特色

2014年,由于当前市面上大多数商品的附加值都远远高于商品本身的价值,连续创业者Sharkey 和 Leffler共同创办了Brandless。而直到2017年,网站才正式运营。

由于商业模式的新颖,Brandless在正式运营前就拿到了很多明星投资机构和投资人的投资。

2016年11月,Brandless获得了来自Redpoint Ventures(红点资本)的160万美元投资,至此Brandless已经获得了总共500万美元投资,投资方包括Redpoint Ventures、New Enterprise Associations、Cowboy Ventures 和 Google Ventures 等等。

更为大众津津乐道的是,投出阿里的软银孙正义2018年给Brandless投资2.4亿美元,据说就是被其3美元的模式吸引的。

Brandless所有产品都是自有品牌,由美国数十家供应商进行生产加工后直达用户手中;所有商品不带品牌Logo、包装极简、配方极简。

2018年5月,公司计划在洛杉矶启动了2个星期的pop-up store项目(一种智能的快闪商店,这种商店可能突然在街头冒出来,持续3天-3个月,商店会通过摄像头等方式,时时刻刻收集消费者数据)。Pop-up store不卖产品,通过赠送来进行营销,并在此期间宣传健康营养理念。消费者进店可以免费获得10种产品,在社交网站上分享#brandless,则会免费获得3种产品。

2019年3月,Brandless 有超过500个SKU进行销售。

Brandless的核心特色可以概括为三点:

第一,极致的性价比,这也是最核心的一个特点。在网上逛Brandless可以说毫无心理压力,在这里能找到的商品绝对是“远低于预期”的价格,从化妆品到有机食品,从碗筷到宠物用品,统统3美元(后面随着品类的扩张,逐渐增加了4美元、5美元,9美元等产品线,到目前为止,最多的商品还是集中在3美元,绝大部分不超过10美元)。

由于Brandless是通过类似直销的方式直接与消费者接触,减少了流通、储存、营销的成本(这些成本被Brandless成为品牌税),因此成本很低,可定价区域广。

3美元买不了吃亏,买不了上当,但就一定便宜没好货了吗?

那你可就错怪Brandless了,其产品包装虽然简单,品质却完爆地摊货,可以说是一个“良心版的拼多多”,且在商品概念上又潮又科学。

比如,Brandless所有食品都强调有机、非转基因(对美国人来说有机食物是富人吃的,价格不菲,像whole foods就是一个靠有机食物的标签做起来的高档食品商超)。再比如,在家居用品方面Brandless很强调环保(可降解),并且通过了美国EPA的环保证明。

在Brandless,连卫生纸都是Tree Free(没有用树木成分),而是甘蔗和竹叶制作的,牙膏都是无氟的。

换而言之,作为一个Brandless的推崇者,完全不会是一个掉面子的事情,反而可以过上简约、环保、健康的生活方式——这也是美国人现在最IN的生活方式。

第二,精选SKU,强调包装简洁。Brandless通过ODM反向定制,去掉多余的设计风格,只保留商品最纯粹的功能和品质,主打简约风。

事实上这种Brandless简约风还蛮有辨识度的,比如下图的这种纸包装,配在茶粉、软糖、黄油、大米上完全合适,用颜色区分一下就好了。化妆品也没有小黑瓶小棕瓶这么高大上的外表,反正就统一规格包装好,最重要的成分和用法大字写上。

这种自信就像是在说:“你是我家的粉,你就知道我们东西有多好,花里胡哨的包装没有必要。”

Brandless在挑选产品时聚焦于人们的偏好与需求,形成“what just matters”的选品理念,就产品论产品,比如挑选棉花,就要有机的;挑选薯片,就要非转基因的。

在品类上,Brandless以家居日用百货为主,每种品类只有1种产品供消费者选择,大大减少了选择困难症挑选商品的麻烦。虽然包装简洁,但是该有的全都有,每种产品上贴有简洁的标签,消费者能一目了然产品的名字和特性(比如是否是有机物、是否是转基因等等)。

在2017年7月份,Brandless有200种SKU;至2018年底,Brandless已有超过500个SKU上线,覆盖食品、家居、日化、保健、母婴和宠物,但坚持了每种品类1个SKU的原则。

第三,社交裂变。Brandless始终坚守极致性价比策略,在获客这件事上也一样。它鼓励老客户带新客户,并且承诺老客户拉新之后,当新客户下单时新老两个客户都将获得6美元。凭借着完善的客户管理系统,Brandless可以完美的统计到介绍关系并实现拉新的分佣。

第四,公益属性。消费者注册会员后,Brandless会捐赠10份饭食给 Feeding America 以帮助饥饿的人,此外会员每消费一次,Brandless还会捐赠2份饭食。

Brandless的商业模式

我们进一步讨论一下Brandless最核心的特色:性价比。为什么Brandless能够实现这一优于其他竞品的竞争力呢?

其实这也是Brandless名字的由来:去掉品牌税,回归商品价值本身。

Sharkey在这里提出了“品牌税”(Brand Tax)的概念,她认为品牌会让消费者支付其高昂的流通费和仓储费,通常来讲消费品的品牌费用会占到销售额的40%,而化妆品甚至高达320%(如果没有高复购,很多化妆品的品牌投入都是赔本买卖)。因此,如果去掉这些费用,“将钱花在商品本身“,将会实现远高于现有的商品的性价比。

但极致性价比真的可以让公司赚到钱吗?

这就不得不提到Brandless的商业模式。事实上, Brandless在零售上几乎不赚钱,而是在会员费上赚钱。本质上是通过建立性价比的信任关系,将用户的忠诚度转化为会员的付费行为。

Brandless的会员价格是每年36美元,这个价格基本属于一个任何人都可以接受的范畴。成为Brandless的会员有诸多好处,首先就是商品的折扣。其次,会员消费48$以上就可以免费配送,而非会员会需消费72$以上才能享受免费运送。

会员费实际上是一个相当高明的收钱方式,这是由于Brandless拥有更多家居日杂品类的特征决定的。

一方面,这些小商品的客单价都不高,即便努力在这些商品上做高毛利,也难以“叫的上高价“(比如那些试图通过材质、设计、IP来增加产品溢价能力的品牌,都面临了较低的upside),反而会面临各种类似竞品的价格挑战。这样一来,与高昂的获客成本相比,整体客单价和毛利率都偏低的日杂商品往往难以表现出色。

另一方面,日杂类的商品必须通过多品类的平台才能形成价值,由于他们太小的,这类的小商品实际上很难在单品上做出“爆款“来吸引客户不断购买。除了零食以外,这些商品大多耐用性较强,单品的购买频次不高,必须通过扩大品类的方式,为客户提供一个综合的家居用品采购解决平台,让用户养成时不时就来逛一逛的消费行为。

总而言之,零售的逻辑是,用尽量少的价格获客,并且在单次的购买行为中尽量多卖出去高客单价高毛利的商品从而获利,在零售的商业逻辑中较少的强调复购和转介绍的因素。而会员的逻辑是,用产品和服务吸引客户为一个长期的预期付费,在这个过程中,需要公司对客户的复购率和续费率有自信。

这种靠会员费而不是零售作为商业模式的打法,让人不得不联想到同样主打性价比的零售大亨Costco。同样是强调性价比产品,在商品上尽可能给客户让利,由此换来忠诚度和复购,进一步在会员费上变现。近年来Costco的财务指标只跟会员数量有关,而与商品的销售额、毛利率等关系都不大。

2、廉价性价比零售的会员制分析和比较

廉价会员制零售最典型的案例无疑是Costco。

Costco通过会员制,把“享受高性价比商品”这件事本身变成了一种服务,并通过加油、旅行等折扣福利来进一步加深这种服务。所以本质上Costco与其说是一个零售公司(零售公司靠价差赚钱),不如说是一个服务公司(给你提供高性价比的购买和生活体验)

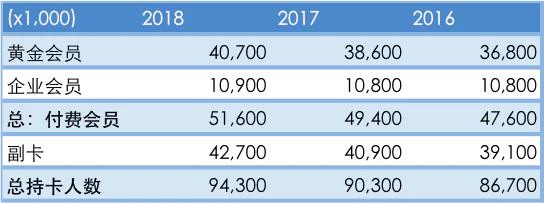

Costco的会员分为精英会员、公司会员和黄金会员。如下表所示,Costco实行的完全会员制,只有会员才有资格入内购物。

副卡(household card):付费会员可以利用副卡与家人(大于18岁)共享付费会员身份。黄金会员(Gold Star)和公司会员统称为付费会员,付费会员可以再出$60升级为精英会员(Executive Membership)。

根据Costco的财报,其付费会员结构如下:

付费会员保持在54%左右,所以整体会员结构基本是一张付费卡+一张副卡的形式。

除开以上显性福利,Costco为会员带来的隐性福利才是重点,也就是之前提过的,给你“享受高性价比商品“的服务。

会员在Costco购物可以用较低的价格买到高质量的产品。这由三方面保证:

制度上,Costco内部有两条硬性规定,一是所有商品的毛利率不超过14%,一旦超过这个数字则需要汇报给CEO;此外,如果外部供应商在别的任何地方定价比Costco低,那么它的商品则永远不会再出现在Costco的货架上。

品类上,Costco的SKU非常低,只有3700个左右,也就是说每个细小的商品品类,在Costco只有1-2种选择,使得Costco的库存周期减小到29.5天,而沃尔玛的库存周期则有42天。这大大降低了库存费用,这也使得用户可以相信,每一分钱都花在了商品本身,而不是均摊了库存的费用。

供应链上,Costco有30%的货物从厂商直接送往门店,70%的货物从厂商送往中心库,极大减少了分销带来的费用。总体来看,2018年Costco运营费用占总收入(SG&A)的10.02%,而沃尔玛则是21.5%,Costco的SG&A远远低于沃尔玛。

Costco将节省下的费用返利给会员。这种模式使其具有极高的会员续费率,北美地区的会员续费率为90%,全球的会员续费率为88%。

之所以说Costco是一个服务公司而不是一个零售公司,是因为Costco收入主要来自会员费,下图是2018年Costco的产品销售收入:

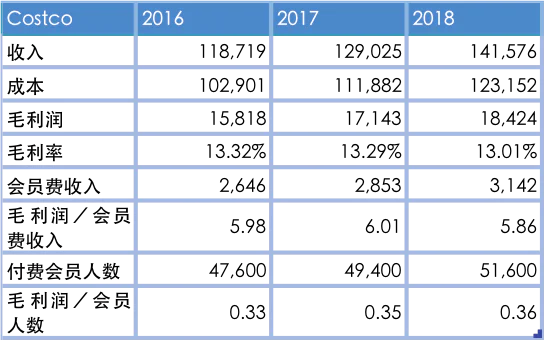

Costco的低毛利率使其基本不在零售上赚钱,它的毛利润几乎只与会员数量相关。如下图所示,毛利润/会员费用基本维持在5.9左右,毛利润/会员数递增的原因是2017年Costco提高了会员年费。

当然,尽管零售的部分Costco不怎么赚钱,但零售的数据也是很重要的,这反映了用户是否真的会买东西,而只有会员多买东西,会员卡才真正产生了“性价比”的价值。事实上,从结果上看,Costco的销售数据也是领先于同行的,这也侧面证实了它的商品是“的确有消费者买账”的。

下图是2013-2018年,Costco, Sam’s Club, Walmart U.S., Kroger的单店销售收入比较。由图所示,Costco的单店销售收入最大并且有着明显的上升趋势,Sam’s Club也同样有着类似的上升趋势,而Walmart U.S., Kroger单店销售收入处于末尾且没有明显的上升趋势(Costco每家门店的平均面积为145,000平方米,Walmart U.S. 每家门店平均面积为178,000平方米,Sam’s Club平均面积为134,000平方米,Costco在门店面积上并无优势)。

从单个店来看,Costco每家门店平均会员数量均稳步上升,也在彰显Costco商业模式的竞争力。

除了Costco之外,还有一些做低价、会员制的电商或零售公司,比如,Sam’s club(上图可以看到Sam’s club是比Walmart表现好的,两者是属于同一个运营公司下的),BJ’s Wholesales Club。后者

以会员制为基础,目前年费会员超过500万,并且连续20年实现会员数增长。BJ’s Wholesale Club的InnerCircle®会员年度会员费为每年55美元,BJ的PerksRewards®会员资格提供额外的增值功能,每年费用为110美元。

3、在中国有没有类似的公司呢?

中国现在是否适合去此类似的商业模式呢?我找到了几个现有的案例:

(1)海豚家

海豚家成立三年多,以服务女性用户为核心,秉承着"极致低价,只做正品"的理念,成为会员后即可享受成本价购物,基本是其他电商平台的7-8折。

(2)中百全球商品直销中心

百全球商品直销中心主打进口商品的销售,综合了“好市多”的会员制模式和“阿尔迪”的折扣廉价模式。消费者入场购物需办理会员卡,且只有升级为白金会员才可享受额外的价格优惠。中百直销中心所有的商品均通过全球直采和拼柜直采的方式控制商品质量和进价,并通过精简SKU、针对性门店选址与布局等方式降低经营成本,最终向消费者提供“优质低价”的商品。

(3)百恩百特购

百恩百特购社创始人黄若为原当当网COO、天猫创始总经理,有近30年的零售从业经历。其于2014年创办了百恩百特购社,并于2015年3月正式对外运营。百恩百特购社采用会员买手制模式,为用户提供原装进口的快消品,包括米面粮油、休闲食品、冲调酒水、洗涤日化和冻肉水产五大类目。目前,该网站共有800多种商品,下一步计划拓展到3000个商品数。其现有会员数万人,分半年会员和全年会员,均享受特购价格购买在售商品。

事实上,上面的几个发展的情况都比较一般,至少没有达到Costco的巨头级的成就。

之所以中国没有在线下形成这样一个廉价会员零售公司,我认为有几个原因:

第一,中国的互联网时代到移动互联网的时代间隔非常短,以至于电商对于零售的冲击尤其巨大。线下零售在性价比上很难真正凸显优势。

第二,中国有着一个“一家独大”的电商网站——淘宝。这就使得很多独立站难以存活,也直接导致了中国人对于“会员制”“订阅制”的忠诚度较低。在淘宝上,低价、折扣等是最具吸引力的手段,常年受到诱惑的“羊毛党”们,很难对某一个品牌或者渠道品牌产生忠诚度,而去为会员付费。

第三,在深化供应链改革上,中国对上游企业的改造还比较初级,真正在制造端的技术提升和改革还不多,反而是人力成本的提升和产能过剩,在近年来对制造业产生的比较大的冲击。真正具有高性价比的产品还需要更好的生产结构来实现。

4、思考和借鉴意义

Brandless与现有的精选电商(如网易严选)和线下精品家居连锁(如Nome)依然有不同之处,最核心的差异在于,Brandless的商业模式是会员,而后两者的逻辑是零售。

零售的目的是依靠商品的毛利赚钱,所以我们能看到的就是精品电商的商品越来越贵,线下精品家居连锁也越来越强调设计风格(不管是北欧还是日系,“设计师品牌“是他们溢价的来源),并希望以此来兑换成更高的毛利空间。可以说,他们都在性价比的路上越走越远。

Brandless对我们的启示最主要的在于两个层面:

第一个是关于品牌本身的思考。

是不是所有的商品都需要一个传统意义上的“品牌”呢?

答案可能是否定的。事实上,家居用品杂物以及小零食之类的具有高复购率、高实用性属性的产品,在包装、营销上下的功夫对于消费者来说其实是不值得的。

过去几十年消费品发展的路径使得品牌营销过度,在激烈竞争的市场上再度掀起性价比的潮流时,消费者会淘汰掉过度依赖营销的高“品牌税”商品,而Brandless这样的产品会受到热烈欢迎。

当然,我们也可以说Brandless本身是一个很好的渠道品牌,把“提供性价比的产品”作为其服务的内容,并以会员费作为商业模式。

第二个是在追求性价比的路上,会员制可能是一个正确的选择。

当然,这有前提:一必须真正提供到了性价比的服务,二是让消费者意识到这种服务的价值是值得为此长期付费的。

前一个条件需要公司在供应链端做更深化的改革。近年来我们看到名创优品、NOME等精品家居线下店的兴起,其实就是吃到了这一波供应链升级和规模化的红利,由于家具产品的体验感强的特征,线下最优先吃到了红利,而现在这一波红利也正在逐渐延展至线上。

要满足后一个条件可能是更难的,这需要等待中国的消费者的消费习惯进一步的改变。

会员制跟限时折扣这类的薅羊毛逻辑是有点冲突的,限时折扣会给人比较明显的当下价值感知,而会员制对很多中国人来讲,大概率是一个不靠谱的骗钱手段。

因此必须通过市场培育,等大家逐渐意识到短期付出的会员费在长期能得到更多的价值,可能大规模推广会员制的时机才到来。这也要求新的创业公司在会员费的设置、收取方式、转介绍激励方式等层面,为如何缔造这份价值感做更多的思考。

评论