从社区DVD租赁到市值超千亿美金的流媒体巨头,奈飞(Netflix)丰富的版权内容无疑是其最重要的资产。截至2018年末,奈飞版权资产超过200亿。

在会计处理上,奈飞将版权内容资本化,然后在各期财报中摊销计入营业成本;为获得内容实际付出的款项,计入现金流量表“经营活动现金支出”。

然而,正是因为奈飞不断“烧钱”打造内容护城河,其现金流持续恶化,CFO斯宾塞•诺伊曼(Spencer Neumann)也表示:“我们致力于从2020年开始有意义地改善我们的现金流状况。”

事实上,奈飞对版权内容的会计处理并非无可指摘的。其过去将DVD采购的现金支出列报在投资活动中,这种处理方法将一笔大额现金流出(DVD采购)从经营活动转移到了投资活动,从而虚增了经营活动现金流量。

许多公司对现金流的处理更加“巧妙”,甚至有秘密的“处理厂”来掩埋它们不想让任何人发现的现金流出,即现金流量表中的投资活动。公司利用各种巧妙的方法将正常的经营活动现金流出转移到投资活动中,并期望这些现金流出永远不被发现。大部分投资者似乎对这类藏起来的现金流出毫无头绪。

我们可以帮助投资者去寻找被隐藏起来的现金流出。管理层喜欢将经营相关的现金流出掩埋在投资活动中,本篇将阐述投资者应该去哪里以及如何去寻找这些现金流出。接下来,我们将讨论公司用来将经营活动现金流出转移到投资活动的四种主要方法。

将经营活动现金流出归类为其他活动现金流出的方法:

1.通过回旋镖交易虚增经营活动现金流量。

2.不合理地将正常的经营成本资本化。

3.将材料采购确认为一项投资活动现金流出。

4.将经营活动现金流出转移到现金流量表表外。

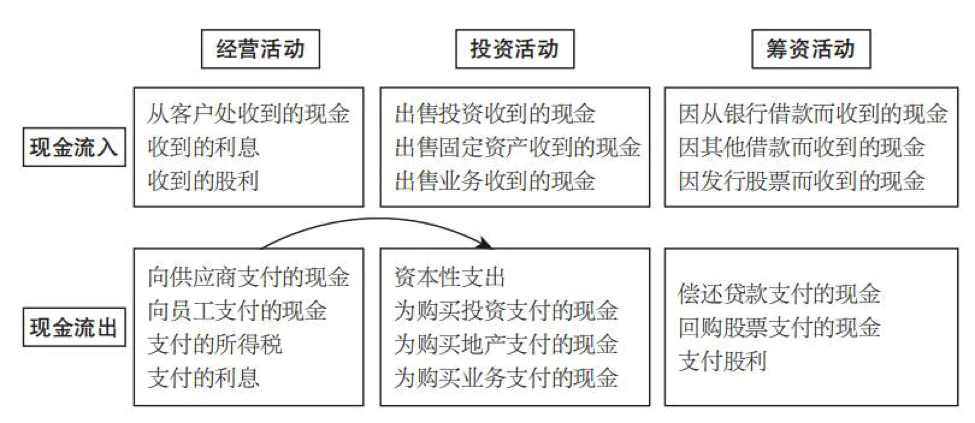

公司通过利用上述四种方式将经营活动现金流出转移到投资活动中,从而虚增经营活动现金流量,如图1所示。

图1

通过回旋镖交易虚增经营活动现金流量

环球电信是20世纪90年代互联网泡沫时期最领先的科技公司之一。当时,公司正在建立一个连接四大洲、覆盖超过200个城市的海底光纤电缆网络,投资者也对该项目抱有较高的预期。

然而,到了2000年年末和2001年年初,该项目接近完成阶段时,评论家开始质疑环球电信是否能够销售足够的电缆网络来覆盖其高额的项目成本,并偿还其巨额的债务。

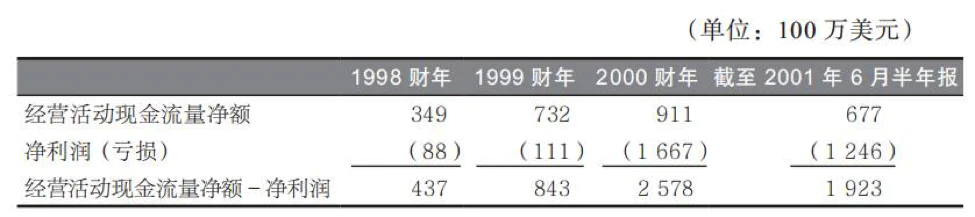

每当被质疑时,环球电信似乎总是能够对这些质疑者进行强有力的反驳:“看看我们所创造的现金流。”环球电信签订了许多能够获得客户预付账款的合同,公司经营活动现金流量就能证明这一点。2000年,公司尽管亏损了17亿美元,但其披露了正的9.11亿美元的经营活动现金流量净额(见表1)。

表1 环球电信经营活动现金流量净额VS.净利润

通常情况下,当公司创造的经营活动现金流量远远高于净利润,投资者都会欣喜若狂。预收客户货款确实能够合理解释这两个指标之间的部分差异。然而,大部分经营活动现金流量源于利用回旋镖交易手段进行操纵的结果。

由于科技行业不景气,环球电信和其他电信公司互相买卖产品,从而虚增收入。从纯粹的经济学角度来看,这就像是将钱从你的右口袋放入你的左口袋,没有发生什么实质性变化。

具体操作过程如下:环球电信向电信客户销售大量未使用的电缆网络容量,同时,公司又从相同的客户手中采购金额差不多大小的不同的网络容量。换句话说,环球电信向某个客户销售网络容量,同时采购差不多容量规模的不同网络。这是一个典型的回旋镖交易。你甚至能够想象到环球电信的管理层正告诉其客户,“你只要罩着我,我也会罩着你”。

那么,这跟现金流量有什么关系?

环球电信确认这些回旋镖交易的手法能够人为地虚构经营活动现金流量。公司将其在交易中收到的客户货款确认为一项经营活动现金流入,然而公司支付给相同客户的采购货款却被确认为一项投资活动现金流出。

实际上,环球电信通过压缩投资活动现金流量来虚增经营活动现金流量,这让公司能够展现出远远超过交易经济实质的强劲的经营活动现金流量。通过压缩投资活动现金流量来夸大经营活动现金流量并无大碍,因为经营活动现金流量才是投资者所关注的关键现金流量指标。

时刻注意回旋镖交易

这类交易通常非常狡猾,你要去仔细辨认这些交易安排的经济实质。我们可以在季度报告和年度报告文件中找一找这类交易的披露,但不要指望公司会使用“回旋镖交易”这样的字眼。

然而,经常会有许多关于这类交易的蛛丝马迹,尤其是当交易体量巨大的时候。考虑一下环球电信在其2001年3月季度报告文件中关于回旋镖交易的披露。

该披露本身就应该能够吓到投资者。在报告文件的第11页,环球电信披露其4.41亿美元的息税折旧摊销前利润中,有3.75亿美元源于向客户的销售,“而在本季度公司向这些客户做了大量的资本支出承诺”。报告文件的第16页提醒读者,环球电信向客户采购网络容量,“新增资本支出承诺总计预计6.25亿美元”。

环球电信在其2001年3月季度报告文件中关于回旋镖交易的披露

第11页:截至3月的季度,追溯调整后息税折旧摊销前利润为4.41亿美元,现金收入为16.13亿美元,其中有3.75亿美元源于重要的运输公司客户。本季度,这些客户与公司签订合同,采购价值5亿美元的环球电信网络容量。同时,公司也向这些客户做了大量的资本支出承诺。

第16页:本季度,公司还与多个运输公司客户签订多项关于购买网络容量和协同定位空间的协议。这些交易的实施旨在降低本地网络拓展成本,在公司认为有网络容量需求的市场降低建造成本,以及增强公司在实施其全球网络建设过程中地区覆盖面的多样性。这些新增资本支出承诺合计预计6.25亿美元,包括加勒比系统的建设成本。

一旦你识别出一项回旋镖交易,进一步查看并且理解该交易安排的经济实质是非常有必要的。你需要跟踪后续披露,要求公司和管理层解释该交易安排,并评估该交易的经济实质和对公司经营业绩的影响。考虑一下公司是否有意规避披露该交易,或者将该交易披露得非常复杂——可能公司不想让你知道该交易是如何操作的。如果某项回旋镖交易并不能让你信服,那么你就不能信赖公司的诚信度。

关键指标诡计

如上述摘录部分所示,你可能会对环球电信所强调的“现金收入”和“追溯调整的息税折旧摊销前利润”等奇怪指标产生疑问。公司用这些指标来迷惑投资者,并宣称与公认会计准则定义的收入和利润指标相比,这些是更好的业绩指标。

正如你能想到的,这些指标被公司用来规避公认会计准则,能够让环球电信通过回旋镖交易收到现金并引以为傲,但实际上这些收到的现金在当期无法被合理确认为收入。管理层故意规避公认会计准则来误导投资者的行为非常危险,并且非常值得去剖析。

不合理地将正常的经营成本资本化

将正常的经营成本确认为一项资产,而不是一项费用,听上去简单,实际上操作起来也确实非常简单。然而,这是最可怕和最致命的诡计之一。为什么?因为这一简单的诡计不只是粉饰业绩,同样也虚增了经营活动现金流量。

世通公司正是使用了这种骗术造就了历史上最大、最为世人震惊的财务造假案之一。通过将几十亿美元的正常经营成本确认为资本支出,世通公司不仅人为地虚增了利润,而且还夸大了经营活动现金流量。

小贴士

如果你怀疑一家公司通过不合理资本化虚增利润,不要忘记经营活动现金流量也有可能被夸大。

回顾一下我们讨论的,关于世通公司如何将其线路成本(明显是一项经营费用)确认为一项资产,而不是一项费用,从而不合理地虚增了其业绩。这个简单的手法帮助公司将自己包装成一个非常赚钱的公司,而不是向投资者提示风险。

这个手法也让世通公司展现出强劲的经营活动现金流量。购买资产(“资本性支出”)在现金流量表中应被列为投资活动。通过将线路成本确认为一项资产,世通公司将一项巨额经营活动现金流出转移到了投资活动中。

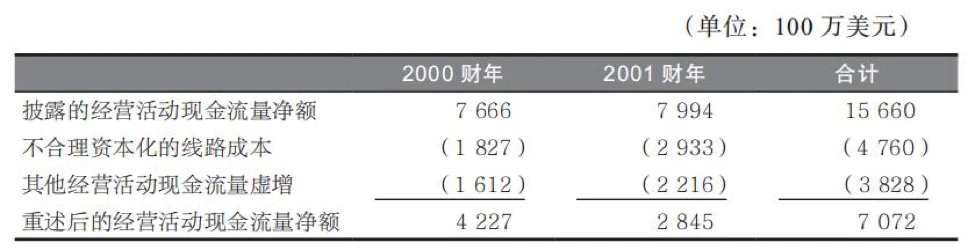

根据公司的重述,通过在线路成本方面弄虚作假,世通公司2000年和2001年的经营活动现金流量虚增了近50亿美元。再加上其他方面的不合理资本化和经营活动现金流量虚增,世通公司这两年的经营活动现金流量被夸大了86亿美元,即表2中披露的157亿美元和重述的71亿美元之间的差异。

表2 世通公司经营活动现金流量,披露和重述,2000~2001年

不诚信的公司管理层可能会将任何正常经营成本不合理地资本化,然而,最常见的资本化对象往往是那些带有长期性质的成本支出,例如,研究和开发支出、与长期项目相关的人力支出、软件开发支出,以及业务和客户承揽支出。通过观测这些科目,投资者就很有可能识别出公司激进的资本化行为。

小贴士

“柔性”资产科目(如“预付费用”“其他资产”)的快速增加可能预示着激进的资本化行为。

还需要关注自由现金流量

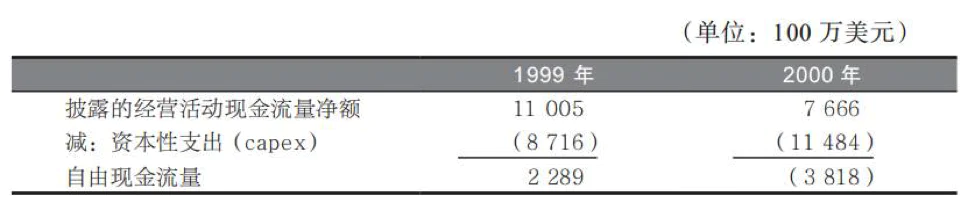

当公司不合理地将开支确认为一项资产而不是一项费用时,经营活动现金流量将会被夸大。然而,自由现金流量可能不会受到影响,因为它是一种扣除资本性支出后的现金流量指标。如表3所示,通过计算自由现金流量揭示了世通公司严重的问题——1999~2000年,自由现金流量减少了61亿美元。

表3 世通公司自由现金流量

某些聪明的公司想出了一些招数,在不影响自由现金流量的情况下将目前,或者未来正常发生的经营性开支转移至其他科目。

举个例子,2013年,赛富时(Salesforce.com)将一项持续多年的软件许可证确认为一项“融资租赁”,并开始对其进行不正常的会计处理。在以前年度,这类许可证通常作为一项经营性开支被列报在利润表和现金流量表中的经营活动部分。

然而,赛富时将此项许可协议确认为一项租赁业务,并将支付给软件商的大部分款项从现金流量表的经营活动转移到筹资活动,并列报在“融资租赁的本金支付”项下。由于这一项位于现金流量表的倒数第二行,因此不太可能会引起分析师的注意,以至于他们无法发现现金流量被人为地虚增了数百万美元。

会计术语简介

自由现金流量

自由现金流量可以计量一家公司创造现金的能力,该指标考虑了维持或扩大资产规模的现金流出(如设备购买)带来的影响。

自由现金流量=经营活动产生的现金流量-资本性支出

将材料采购确认为一项投资活动现金流出

营业成本是指公司因销售活动而发生的直接采购或生产产品的费用。在利润表中,营业收入减去营业成本等于公司的毛利润,这是公司产品盈利能力的重要指标。

现金流量表有时候并不是那么明确。公司采购产品并销售给客户,正常情况下,采购支出应该作为一项经营活动现金流出被列报在现金流量表中。但是令人好奇的是,某些公司将这类支出确认为投资活动现金流出。

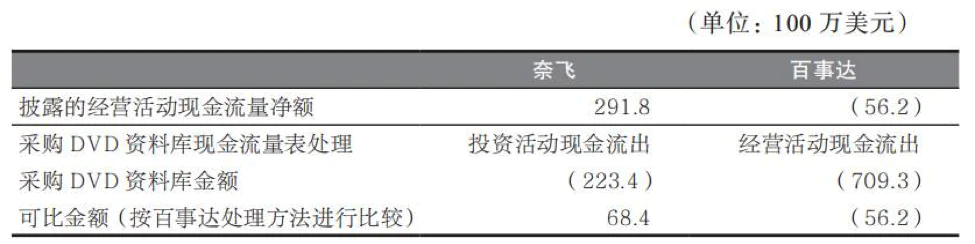

采购DVD:经营活动还是投资活动

奈飞(Netflix)在早期是一家以邮寄形式为基础的电影租赁公司。公司最大的费用开支之一即为采购用于租赁给客户的DVD。DVD实质上为公司的存货,因此公司将其DVD资料库在资产负债表中确认为一项资产,并对其进行摊销(新上映电影摊销期为一年,已上映电影摊销期为三年)。

摊销费用作为一项营业成本被列报在利润表中。2007年,奈飞DVD资料库摊销费用达到了2.03亿美元,其收入为12亿美元。

尽管奈飞的利润表合理反映了DVD成本的经济实质,但其现金流量表并没有做到这一点。你会认为DVD采购支出就像材料采购支出一样应该在现金流量表中被确认为一项经营活动现金流出(尤其是采购的新上映的电影,且仅摊销一年)。

然而,奈飞并不这么认为。相反,公司认为DVD采购是一项资产采购,因此相应的现金支出应该列报在投资活动中。这种处理方法将一笔大额现金流出(DVD采购)从经营活动转移到了投资活动,从而虚增了经营活动现金流量。

有意思的是,奈飞当时的竞争对手百事达公司(Blockbuster)(后者一贯的会计处理并不谨慎)却在2005年年底改变了其采购DVD的会计处理政策。在此之前,正如奈飞一样,百事达公司将DVD采购支出确认为一项投资活动现金流出。然而,在咨询了证券交易委员会之后,百事达公司开始将DVD采购支出确认为一项经营活动现金流出,并对历史数据进行了追溯调整。

当进行同行业比较时,考虑会计政策的区别

由于奈飞将DVD采购支出列报在投资活动中,而百事达公司将其列报在经营活动中,因此在没有进行调整的情况下,投资者无法比较两家公司的经营活动现金流量情况。如表4所示,2007年,奈飞的经营活动现金流量比百事达公司强劲得多,然而,将DVD采购支出调整之后,两家公司之间的差距就小很多。

表4 奈飞和百事达公司经营活动现金流量(2007年)披露的和奈飞调整DVD采购开支之后的经营活动现金流量

质疑那些听上去像是正常经营成本的投资活动现金流出

尽管分析师声称阅读现金流量表是他们分析不可或缺的一部分,但是他们往往忽略了经营活动以外的部分。简单地浏览奈飞的投资活动部分就能发现公司将“采购DVD资料库”确认为一项投资活动。只要是对奈飞的业务略知一二的投资者,都能够意识到采购DVD资料库是奈飞正常的经营成本。

购买专利和新开发技术

一些公司依赖自身内部研究和开发项目来实现业务的自然增长,而其他公司则通过收购开发阶段的技术、专利和许可证来实现业务增长。尽管不同业务战略都为了同一个目的,但公司对相关支出费用在现金流量表中的处理方式却有所不同。

具体来说,为内部研究和开发所支付的员工工资和供应商货款等支出,应被确认为一项经营活动现金流出。然而,一些公司将为获取已经研究并开发出来的产品,而发生的开支确认为一项投资活动现金流出。

在一些行业中,收购开发阶段的技术非常普遍。举个例子,小型生物科技研究公司会时常研发新的药物,并且一旦快要通过美国食品药品监督管理局的注册时,就将药物专利权卖给大型制药公司。作为药物所有者,大型制药公司收获所有利润回报。

当分析这类制药公司的业务时,当然应该考虑一下用于收购药物专利权的现金支出。然而,由于这类支出通常被列报在投资活动部分,因此许多投资者甚至没有察觉到它们的存在。

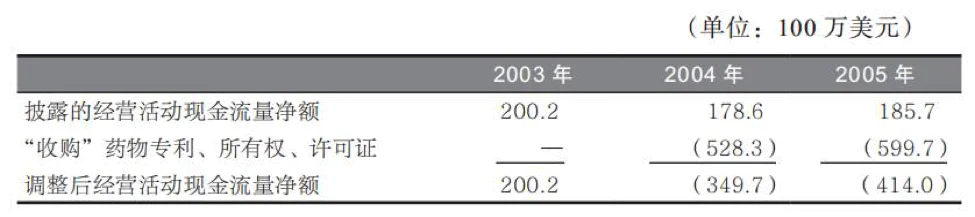

考虑下生物制药公司塞法隆(Cephalon)的案例。为了使业绩快速增长,塞法隆在2004年和2005年大肆收购与一些新开发药物有关的专利、所有权、许可证等,收购成本达到10亿美元。塞法隆将这些支出确认为“收购”,并将其列报在现金流量表中的投资活动中。如果塞法隆将这些支出确认在经营活动中,则公司经营活动现金流量将在这两年呈现巨额负数(见表5)。

表5 塞法隆经营活动现金流量净额(扣除收购药物专利后的调整数)

类似地,纽昂斯通信公司(Nuance Communication)是一家语音识别软件公司,它以巨额资金收购了一项处于开发阶段的技术。2014年,纽昂斯披露了2.53亿美元的“业务和技术收购款项支付”,并将其确认为一项投资活动现金流出列报在其现金流量表中。

对于公司而言,这是一笔巨额现金流出,尤其是相比公司当年3.58亿美元的经营活动现金流量而言。然而,尽管花费了巨额资金,纽昂斯认为其所收购的每个单个资产是不重要的,因此几乎没有披露购买细节。当然,当投资者分析纽昂斯现金流量时需要考虑花在这些资产上面的资金,因为有可能与已获取的技术和其他开发成本相关。

拜维尔公司(Biovail Corporation)(2010年与威朗合并)通过非现金交易购买了一些药物的所有权。交易时,拜维尔并没有支付现金,而是向买方发行了一项权证——实质上是一笔长期借款。由于交易时并没有发生现金流动,因此也就不会影响现金流量表。随着拜维尔定期偿还借款,现金支付在现金流量表中被确认为债务偿还,即一项筹资性现金流出。

拜维尔以非现金形式购买药物所有权与塞法隆购买专利、奈飞购买DVD如出一辙。交易的经济实质为正常的经营活动,但在现金流量表中的披露方式五花八门。当投资者分析拜维尔创造现金流能力的时候,这类购买支出当然不应该被忽视。

寻找“补充现金流量信息”

公司通常将非现金交易信息披露在“补充现金流量信息”中。此披露有时紧跟在现金流量表之后,然而,有时候公司会将此披露深埋在附注中。举个例子,拜维尔将其非现金购买交易披露在位于现金流量表之后30页的补充现金流量附注中。

拜维尔的补充现金流量披露

2003年,非现金投资和筹资活动包括与购买Ativan和Isordil相关的17 497 000美元的长期债务,以及为了偿还信赖制药(Reliant)的部分借款而认购其发行的价值8 929 000美元的系列优先股。2002年,非现金投资和筹资活动包括与购买Vasotec和Vasereti有关的99 620 000美元的长期债务、与购买Wellbutrin和Zyban相关的69 961 000美元的长期债务,以及与修订Zovira分销协议相关的80 656 000美元的长期债务。

将经营活动现金流出转移到现金流量表表外

本篇最后一部分将阐述聪明的管理层如何将不良经营活动现金流出转移出现金流量表。

大部分公司的员工养老金计划的资金来源是经营性资金,这不可避免地会对所披露的经营现金流量产生不利影响。那么如果这类计划能够在不消耗珍贵的现金流的情况下募资呢?

2011年,帝亚吉欧(Diageo)是一家烈酒制造商,旗下有Johnnie Walker、Smirnoff和Guinness等品牌。该公司使用价值5.35亿英镑的威士忌筹资来实施其英国养老金计划。威士忌随着年份的增加而增值,从而使养老金计划的价值也不断增加。同时,其披露的现金流量丝毫不受影响。

类似地,2016年,IBM使用价值2.95亿美元的美国国库证券募资以实施其养老金固定收益计划,从而节约了相对应的现金流量。

#下篇预告

正如本篇所示,将经营活动现金流出转移到投资活动的操作手法,对于那些希望利用强劲的现金流量来取悦投资者的管理层而言,非常具有诱惑性。然而,对于这个好东西,管理层似乎无法就此停手。

评论