特斯拉和华尔街的关系变得愈发难以调和。有分析称,这是因特斯拉坚持长期思维,而华尔街关注短期财务报表。

关于商业模式的讨论不在此处展开,但特斯拉确实曾为了迎合华尔街而在财务报表中做了些“安排”。

2016年,特斯拉为了改变从成立起就一直为负数的自由现金流,而将还处于概念阶段的Model 3轿车开放预订,这些订金为公司带来了3.5亿美元的额外现金流入。

但是截至2018年5月28日,该款车型只在美国和加拿大实现交付。甚至在2018年5月3日的特斯拉Q1财报会议上,在有分析师问有多少Model3预订车主进入了选装配置的阶段(即交付进展)时,CEO 马斯克在长时间安静后,拒绝回答。

所以,特斯拉所做的“安排”只是从未来期间“借钱”,其烧钱的速度并没有放缓。

同特斯拉有相似处境的公司很多,有些会经常使用有效的“救援”机会来帮助维持它们的现金流量。公司使用这些“救援”通常是明智的,当然也是合法的,但其并不会大张旗鼓地披露这些“安排”。

通常情况下,这些现金流量“救援机制”只能靠你自己去发现,好在本篇将告诉你,使用非持续性的活动来提高经营活动现金流量的方法:

1.通过延迟支付供应商货款来增加经营活动现金流量。

2.通过提前回收客户货款来增加经营活动现金流量。

3.通过减少采购来增加经营活动现金流量。

4.通过偶然所得来增加经营活动现金流量。

通过延迟支付供应商货款来增加经营活动现金流量

今年想要节省出更多的现金吗?试试等到下一年1月初再支付前一年12月的货款,这样期末银行存款余额将会变多,从而使公司看上去好像当年创造了更多现金。

但是,这只是一种权宜之计。想要在下一年继续增加现金流量,你必须将相当于2个月的货款延迟到下一年1月份支付。

延迟支付可能是一个有用且合理的现金管理策略,但要清楚地知道,这并不意味着公司已经找到了一种可以持续创造更多现金的方法。

家得宝压榨其供应商

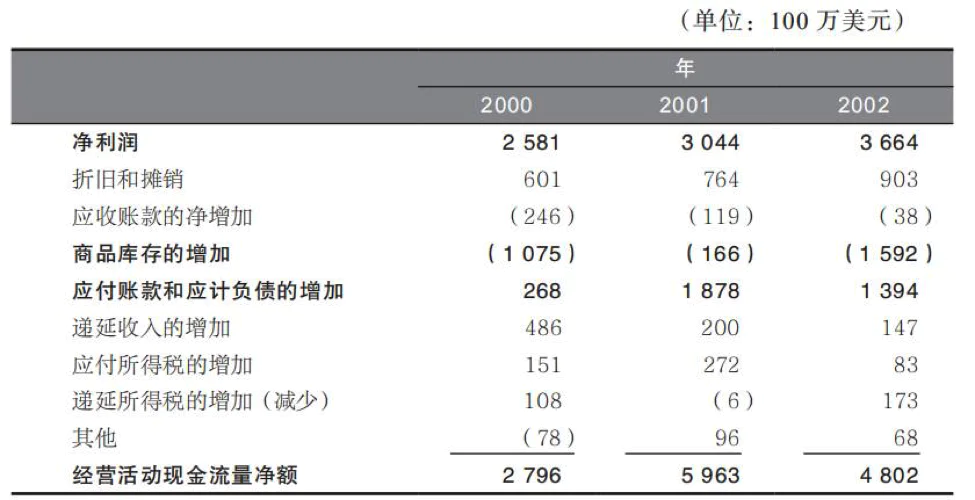

作为通用电气传奇首席执行官杰克·韦尔奇(Jack Welch)接班人候选人之一,鲍勃·纳德利(Bob Nardelli)在竞逐通用电气首席执行官之战中失利,但没过几天,他又前往家得宝(Home Depot)担任首席执行官。自2000年12月就职起,纳德利很快就被誉为拯救家具装饰零售链之星。上任第一年,他就将经营活动现金流量翻倍——从28亿美元增加到了近60亿美元。不太关心增长细节的投资者无不感到震惊。

然而,此现金流量的增长并不可持续,而且和业务上的销售增长毫无关系。

上任第一年,纳德利重新定义了家得宝与其供应商之间的交易方式。具体来说,公司开始压榨供应商,延迟支付它们的货款。到了2001年末,家得宝成功地将应付账款账期从22天延长至34天。公司的现金流量表显示了看似在应付账款上的小小变化正是公司现金流量快速增长的主要驱动力(见表1)。(经营活动现金流量增长的另一个主要原因是,减少每家店铺存货的持有量。这在本文后面将继续讨论。)

表1 家得宝2000~2002年现金流量表

好,2001年任务完成。然而,要想继续增加经营活动现金流量,公司首先要复制2001年的现金流量增长,这在2002年很难实现,公司只将应付账款账期从34天延长到了41天。结果,2002年,公司经营活动现金流量从2001年的60亿美元,跌到48亿美元。

会计术语简介

应付账款周转天数

应付账款周转天数(Days Payable Outstanding,DPO)通常计算如下:

DPO=应付账款/销售成本×报告期天数(对于一个季度,通常按91.25天来估算)

投资者应该分析应付账款周转天数,正如分析应收账款(应收账款周转天数,DSO)和存货(存货周转天数,DSI)一样。应付账款周转天数的增加意味着公司延迟了应付账款的支付,而应付账款周转天数的减少则意味着公司加速了应付账款的支付。

投资者应该注意到,纳德利的现金管理策略看上去有益于公司的经营状况,但是显然是不合理的。2001年经营活动现金流量增加的30亿美元应该被看作不可持续的偶发性事件。警觉的投资者应该正确地预测到2002年经营活动现金流量会缩水。

小心大额且令人怀疑的应付账款增加

应付账款周转率的提高告诉你公司有可能延迟支付供应商的货款。投资者可以评估一下因延迟支付供应商货款而增加的经营活动现金流量有多少,这部分增加的金额是不可持续的,并且与业务活动增长无关。

找出现金流量表中的大额正向波动

快速浏览家得宝2001年的经营活动现金流量,我们就能发现应付账款和存货的增长正是经营活动现金流量增长的主要驱动力(见表1)。而在之后几年,家得宝无法维持同样的增长也正是经营活动现金流量恶化的主要原因之一。

当公司利用应付账款“融资”时保持警惕

某些公司通过将银行纳入其与供应商的交易中,利用应付账款进行“融资”。在这些所谓的供应商融资安排当中,公司并不直接向其供应商支付货款,而是由银行先支付货款给供应商,然后公司在一段时间后再将货款偿还给银行。这类交易使得公司财务报表中产生了银行借款,而不是应付账款。由于偿还银行借款在现金流量表中被列报为一项筹资活动,所以导致采购支出永远不会被列报为一项经营活动现金流出。

举个例子,移动电话运营商德国电信(T-Mobile)为其手机和网络设备供应商提供了融资安排。仅2015年,德国电信就偿还了5.64亿美元的短期借款,而这些资金都被用来采购手机和网络设备。自然,这些现金流出是作为一项筹资活动被列报在德国电信的现金流量表中。

为了在同行业、不同企业之间进行现金流量的合理比较,投资者必须调整会计政策差异。只要每个公司都披露了足以充分理解其现金流量表分类的信息,勤快的投资者就应该能够通过这些披露信息理解借款交易的两面(现金流入和流出)都是筹资性的,而不是经营性的。

小贴士

应付账款是一个相对简单直白的科目。如果你看到公司报告中针对应付账款有大篇幅的讨论,其中很有可能会存在一些你想要知道的信息(如应付账款融资安排)。

注意其他应付科目的波动

应付账款并不是公司唯一可以用来进行现金管理的科目。通过操控许多负债类科目的偿还时间,公司都能够影响经营活动现金流量,包括税收支付、工资或奖金支付以及退休金支付。考虑一下卡拉威(Callaway Golf)的税收是如何导致公司2005年偶然出现的强劲经营活动现金流量的。

2005年,卡拉威将其经营活动现金流量增加到了7030万美元,与2004年少得可怜的850万美元相比有显著提升。快速查阅现金流量表就能发现经营活动现金流量的增加,来自5580万美元的应交税费和应收账款的变动(显然是由于税收返还和清算)。

投资者应该不难发现现金流量表中的税收变动,如果将这部分扣除,卡拉威漂亮的经营活动现金流量增加将不复存在。

通过提前回收客户货款来增加经营活动现金流量

另一个能够增加经营活动现金流量的方法是说服客户提前回款。这当然不是一件坏事,甚至可以认为是公司拥有对其客户的强有力的议价能力。然而,正如我们关于延迟支付应付账款的讨论一样,公司不能永远加快客户回款。因此,加速回款导致的经营活动现金流量的增加应该被认为是不可持续的。

注意因高额客户预付款所导致的经营活动现金流量增加

对于高端电动汽车制造商特斯拉(Tesla Motors),流动性和现金流对于投资者和债权人来说是尤其重要的指标。自从其2003年成立以来,特斯拉的自由现金流量一直是负数,因此公司完全依赖借贷融资和权益发行来继续支撑公司运营。

2016年,特斯拉的经营活动现金流出得到些许改善,从2015年的5.24亿美元减少到1.24亿美元。然而,当年现金流量变化最显著的是,公司为Model 3轿车开始接受客户的订单以及可退还的订金,而Model 3轿车还处于概念阶段。这些订金为公司带来了3.5亿美元的额外现金流入,或者说,2016年现金流入中有88%来源于此。

持怀疑态度的投资者会注意到,公司业务根本上还是继续按照以往的速度烧钱,但由于成功的市场营销,公司能够向未来期间“借钱”并加速客户回款,从而实现更好的经营业绩。

注意隐藏在精美措辞后的实质策略——影响现金流的时间点

在硅图公司(Silicon Graphics)2006年5月破产前的几个季度,就能察觉到加速回款等警示信号。公司尽管负债累累,但还是尽可能向其投资者展示自己仍然具备良好流动性的状态。硅图逐渐恶化的经营情况迫使其向客户提供折扣来获得提前回款。

同时还要注意硅图所使用的另外一个现金管理花招——季度末延迟支付供应商货款,并在下一季度初进行采购支出。由此,公司就可以在财务报表中展示季度最后一天现金的最高值。

硅图公司2005年9月季度报告

在2006财年的第一季度,我们始终将重心放在客户回款上,并向某些客户提出折扣条款以加速回款。因此,2005年9月30日,我们的应收账款周转天数降低至37天,而2005年6月24日的周转天数为49天,2004年9月24日的周转天数为39天。我们预测2006财年第二季度的应收账款周转天数将会与历史平均水平保持一致。

我们的现金水平在季度之间呈现显著波动,即现金余额在每季度末达到最高值,在其他时间较低。这些季度间波动由我们的业务周期决定,即在季度初大量采购支出,大部分销售发生在季度末的最后几周内。为了在季度内保持足够的自由现金,我们向某些客户提供折扣条款以加速回款,同时延迟支付某些供应商的货款至下一个季度初。

提防经营活动现金流量的显著增加

中国通信设备制造商UT斯达康,于2008年年初披露了显著改善的经营活动现金流量。在经历了2007年连续四个季度经营活动现金流量均为负数(“烧”钱总额达到2.18亿美元)的阴霾后,公司在2008年3月突然披露了9700万美元的正现金流量。

这正是一系列激进营运资本操纵的结果。投资者如果快速查阅公司财务报表,就能发现应收账款减少了6500万美元,而应付账款增加了6600万美元。公司的季度报告披露了更详细的内容。

UT斯达康2008年3月季度报告披露了来龙去脉

应收账款的减少主要由于PCD业务线强势的客户回款。应付账款的增加主要是由于2008年第一季度大量采购支出,同时,也是管理层所做的,放弃可以通过提前支付一家大供应商的货款而享受货款折扣的决定所致。

UT斯达康后三季度的经营活动现金流量仍然继续为负数。尽管第一季度实现了9700万美元的正经营活动现金流量,但公司全年经营活动现金流量反而是负的5500万美元。

小贴士

当管理层说这是因为“激进的营运资本管理”所致时,许多投资者觉得这是好事,但其实你应当将其作为一个警示信号,即最近的经营活动现金流量可能是不可持续的。

通过减少采购来增加经营活动现金流量

上文提到家得宝还有另外一个改善经营活动现金流量的花招:减少采购支出。

家得宝在其商品全部销售完毕后才对货架进行补充,从而降低了存货持有水平。换句话说,与以前年度相比,公司减少了采购支出。

正如纳德利所采用的策略使得家得宝“表面上”增加了经营活动现金流量(通过延迟支付供应商货款),公司通过减少采购开支也能够人为地增加经营活动现金流量,但并不可持续。

让我们回顾一下家得宝的现金流量表(见表1),存货的采购支出从2000年的11亿美元减少到2001年的仅1.66亿美元(由于这个策略的好处用尽了,2002年又回到16亿美元)。

公平地讲,家得宝在年度报告文件中流动性与资本资源部分披露得很清楚,描述了经营活动现金流量的增加主要源于应付账款账期的延长,以及每家店铺存货持有量的减少(见“家得宝2002年年度报告”)。

家得宝2002年年度报告

2001年,经营活动产生的现金流量从2000年的28亿美元增加至60亿美元,主要是因为应付账款周转天数从2000年末的23天显著增加到2001年末的34天,2001年末每家店铺平均存货持有量减少了12.7%,以及营业收入的增加。

下一年,家得宝并没有靠存货减少来继续增加现金流。它在流动性与资本资源部分的披露巧妙地说明了情况,实际上这意味着以前年度公司存货持有量萎缩得太过了。

家得宝2003年年度报告

2002年,经营活动产生的现金流量从2001年的60亿美元减少至48亿美元,主要因为每家店铺平均存货持有量增加了7.9%,这源于2002年我们将重心放在了改善库存状态上面。

小贴士

季度报告和年度报告中这部分内容隐藏了一些关于现金流量驱动因素的其他信息,这很重要,但许多投资者并不知道它的存在。翻到管理层讨论与分析部分(MD&A),投资者就能找到通常被称为“流动性与资本资源”的这些内容。在分析每家公司时,这部分都是投资者必读的。

注意关于存货时间性的披露

硅图公司在每个季度初进行采购,然后在季度末之前尽可能地消耗掉存货,然后过了本季度后再次进行采购(见我们前文中针对硅图公司季度报告披露的讨论)。与其应收账款和应付账款管理策略一样,公司利用上述策略使得投资者相信公司的流动性是充足的,但其实公司已经濒临破产。

通过偶然所得来增加经营活动现金流量

2004~2007年,微软花费了数十亿美元来平息反垄断诉讼。2004年,太阳微系统公司(Sun Microsystems)从微软攫取近20亿美元(其中16亿美元被当即确认为收入),成为其中最大的受益者之一。

太阳微系统公司在其利润表中针对这笔巨额款项轻描淡写,并将其作为“结案收入”单独列报。在其利润表中,太阳微系统公司的披露很容易就能让投资者识别出从诉讼案中获取的收入是不可持续的,并且与其正常经营活动无关。这项收入作为一项非经营性收入被单独列报。

然而,太阳微系统公司的现金流量表并没有披露得非常清楚。公司将收到的20亿美元确认为一项经营活动现金流入(间接法下是合理的),但在现金流量表中没有单独列报,而是将其与净利润捆绑在一起。

正如你所想象到的那样,20亿美元的现金流入对于太阳微系统公司来说非常重要——其2004年经营活动现金流量为22亿美元,2003年为10亿美元。

小贴士

经营活动现金流量的偶然增加,通常不会在现金流量表中被披露得特别清晰。当你识别到任何类型的偶发性收益时,问问你自己——“该增长是如何影响现金流量表的?”

#下章预告

至此关于现金流量诡计,即虚增经营活动现金流量的手法,我们已经讲述完毕。总结一下,之前主要关注利用虚增的业绩或经营活动现金流量来欺骗投资者的小把戏;随后,我们将展示会计诡计如何歪曲管理层披露的,非公认会计准则指标和关键业绩指标。

评论