好公司由增长型的思维方式驱动(增长黑客之父Sean Ellis),那么消费品品牌如何实现持续的增长?

一般来说,内部创新(新产品、新服务、新客户)和外部购买是两种重要方式。比如iPhone就是苹果公司自行研发的,而最近iPhone11系列手机的发布让其市值重返万亿美元。

相较而言,并购看似是一种更“省时省力”的增长策略。比如我在专栏开篇中提到的“全球的消费品巨头莫不是找到了一个独特产品切入市场,慢慢滚大,开始以并购扩张,用同一套打法运营多个品牌。”宝洁成为世界上最大日用消费品企业也源于其2005年并购吉列公司。

本篇也将重点研究并购,且将LVMH作为分析案例。

和我们所熟知的宝洁、联合利华、资生堂等快消集团不同,LVMH的扩张几乎是通过并购来完成的:在其所有的75个品牌中,只有Fenty和LV这两个品牌为LVMH集团自己创立。

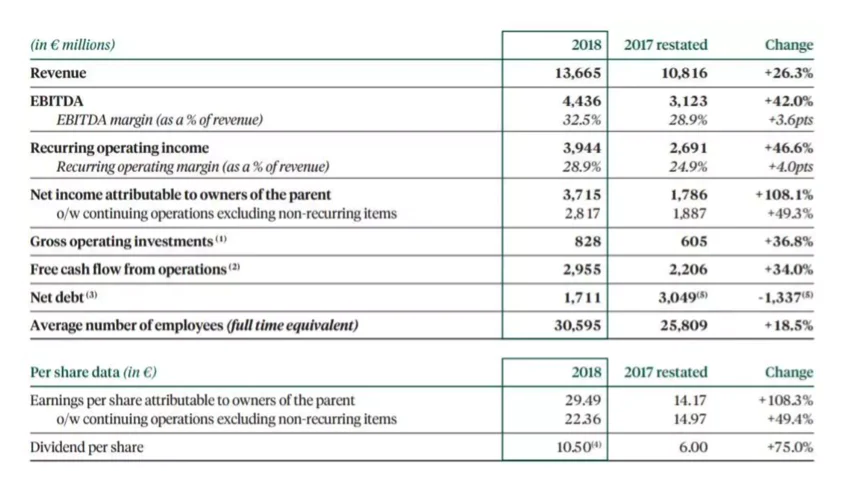

2018年,LVMH市值约1700亿欧元,并实现了468亿欧元营收,同比增长10%;经营利润同比增长21%至100.03亿欧元,净利润同比增长18%至63.54亿欧元。

LVMH可以说是奢侈品并购模式运作的开创者,其发展史就是一部并购史。那么它是如何进行并购,又是如何有序高效的运作旗下众多品牌?今天我们就来聊聊这家全球奢牌龙头。

如何理解奢侈品?

奢侈品在众多消费品中是一个神奇的存在:不受比价效应的限制,轻而易举就可以获得数十倍甚至数百数千倍的毛利,甚至于到了二手、中古市场上,一些品牌的经典产品仍然价格不菲、保值性处于高位。

由此引出一个问题,奢侈品是什么?

奢侈品(Luxury)在国际上被定义为“一种超出人们生存与发展需要范围的,具有独特、稀缺、珍奇等特点的消费品”,又称非生活必需品。在经济学上的角度,奢侈品指的是价值/品质关系比值最高的产品。

Wikipedia对于Luxury的解释

价格高是表象,从另外一个角度上看,几乎每一个奢侈品背后都有“传奇故事”。奢侈品是无形价值/有形价值关系比值最高的产品,无形价值就是经过时尚领域数年来大浪淘沙、数代传承之后积累的足够深厚的文化背书,这又增强了品牌的独特性和厚重感。

在奢侈品营销中,有一个True Luxury的概念,即本身就是靠贩卖传承和技艺,通过溢价来盈利的品牌,例如Louis Vuitton,Chanel,Hermès 等。

与之相对应的则是通过、营销和新市场的重新定位,将品牌拔高到奢侈品行列的新奢侈品品牌或“轻奢品牌”,例如:Coach,Michael Kors,Pandora。

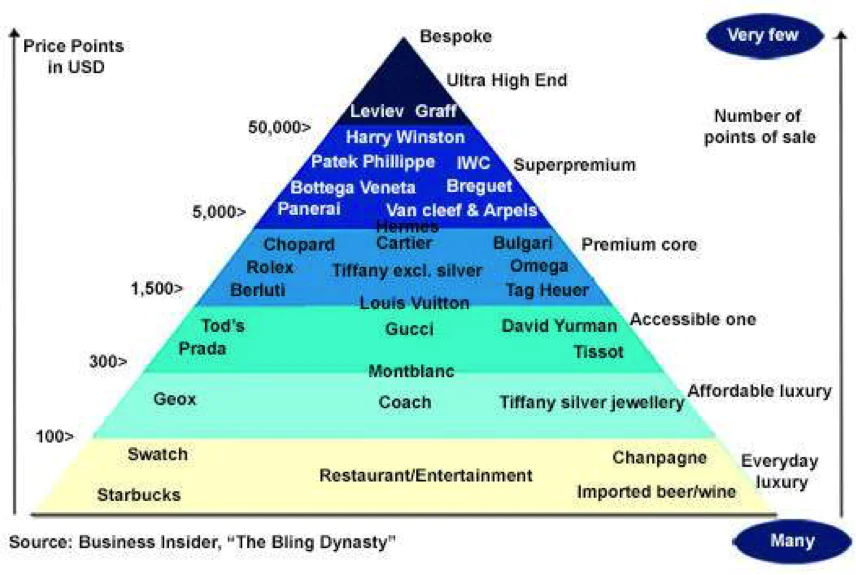

汇丰集团绘制的“奢侈品金字塔图”

但到了商业运营层面,你会发现和其他消费品一样,这些不同品牌背后的身影其实是同样的一批人:LVMH、爱马仕、开云集团和历峰集团是全球四大的奢侈品集团,可以说他们几乎掌握了全球奢侈品的命脉。其中以LVMH的规模最大,你所熟悉的LV、Dior、CELINE等都是LVMH的资产。

这样的竞争格局其实源于,并购是奢侈品集团崛起的唯一路径。

为什么说并购是奢侈品集团崛起的唯一路径

大部分奢侈品品牌在业内都有一定的历史,在漫长的经营过程中,积累下来不少值得称颂的故事,这些构成品牌文化素材的故事,在经过一定程度的内涵提炼后,逐渐成为品牌文化的一部分,特别是流传下来的人文精神,沉淀为品牌基因,甚至衍生出了“蓝血品牌”、“红血品牌”这些概念。

而让消费者觉得这些品牌与众不同的也正是这些文化附加值,并因此产生了品牌忠诚度,由此,品牌们就有效地将自己从充分市场竞争中隔离开来,形成差异化竞争优势。

但人文精神成为品牌核心的同时,也意味着新入者缺乏历史烘托就很难获得消费者们的青睐。

时尚圈也存在鄙视链,而这里的鄙视链其实就是“论资排辈”。例如在全球四大时装周里,较之于法国时装周和米兰时装周,伦敦和纽约时装周以年轻和新锐品牌著称。新品牌们话题足够,但要放在奢侈品行业中去排名,竞争力仍然不足。历史积淀不够的新兴品牌如MK、Tory Burch等更多是走时尚精品路线,以营造新时代的新形象取胜。

四大时装周分布

更重要的是奢侈品品牌的文化属性难以复制。

LVMH 集团目前的最大股东阿诺特在1984年收购了Dior的时装业务后,想通过投资优秀设计师来创建一个新的高端品牌Christian Lacroix,但Christian Lacroix命途多舛,最终被廉价出售。

所以一个品牌能被称为“奢侈品”,一定离不开历史声誉和文化价值,价格只是它的外在体现,所以即便Off-White、Supreme被卖出天价,也称不上是“奢侈品”。

除了文化属性之外,奢侈品牌的产品从设计到用料也足以和大众市场的产品拉开差距,甚至是整个市场文化潮流的领导者。所以并购的另外两点在于对上游产业链的资源获取和整合,从设计师到原料产地、定制工坊甚至于裁缝,这些资源在市场上都是极度稀缺的。

法国奢侈品牌Chanel在整合高级定制工坊方面最为激进。从1984年至今,它已经已陆续收购了十几家高级手工坊,覆盖刺绣、羽毛、纽扣、皮具、编织等多项珍贵手工技艺,打造了属于自己的上游供应链。对于上游的布局同样体现在 LVMH 的并购中。

所以,LVMH之所以习惯买买买,除了因为自身基因外,原因还在于,如果要在短时间内成为一个有影响力的奢侈品集团,并购是唯一的路径。

并购及运营逻辑:LV整合法则

LVMH,中文全名法国酩悦·轩尼诗-路易·威登集团(Moet Hennessy-Louis Vuitton,LVMH集团),是大家所熟悉的皮具出身的LV和卖酒的酩悦轩尼诗在1987年合并成立的一家集团公司。

发展至今,通过资本运作,LVMH旗下已经已经拥有75个品牌,主要分布于时装皮具、香水化妆品、腕表珠宝、零售这5个领域,而在媒体、酒店,LVMH同样也有布局。

除了路易威登、迪奥、娇兰、纪梵希、宝格丽等顶级奢侈品牌外、LVMH的版图还涉及丝芙兰,DFS免税店等零售渠道。

目前时装和皮具板块是LVMH内部的强势部门,从营收角度也最为被集团依赖。

即便财大气粗,但LVMH 的“买买买”也并不是“有钱任性”,LVMH 内部有一套 “LV整合法则”,这一“法则”涉及方方面面,但整体上回答了三个问题,“买什么”、“如何买”、以及“如何运营”。

买什么?

先来看看LVMH对Marc Jacobs的收购案例。

Marc Jacobs是设计师Marc Jacobs在1986年创立的同名个人品牌,Marc Jacobs从1997年就担任 LV 的创意总监,直至2013年10月。而在Marc Jacobs入职LV当年,LVMH也同时向Marc Jacobs的个人品牌投资了14万美元,后来又陆续追加投资。目前,LVMH持有Marc Jacobs国际控股公司96%的股权和Marc Jacobs商标三分之一的所有权。

LVMH对于Marc Jacobs品牌的投资直至控股的典型性在于,它既能够说明LVMH通过收购来把控行业内稀缺的顶尖设计师资源(Marc Jacobs在LV担任了17年的创意总监,他的长期合作伙伴Robert Duffy也一直担任LV工作室总监),也能够体现LVMH在品牌差异化上的“分散布局”。

在当时,LVMH的Bernard Arnault正发愁如何拓展Louis Vuitton的品牌受众。众所周知,LV以生产旅行箱起家,百年来凭借出色的皮具制造水平享誉全球,但是,Bernard想要让LV更多地做“女人们的生意”,他需要LV能够有自己的女装成衣。在美国《Vogue》主编Anna Wintour的推荐下,LV放弃从当时已成名的时装大师们身上打主意的念头,选择了代表“新鲜血液”的Marc Jacobs。

Bernard首先认为“Marc Jacobs”这个牌子能赚钱(Marc Jacobs 品牌在上世纪90年代到本世纪初增长稳健,迅速扩张),于是出资购入了Marc Jacobs公司的一部分股份,并以此作为谈判的筹码,开始跟Marc Jacobs本人谈如何振兴LV的下一步策略。

1997年,Marc Jacobs正式成为LV的艺术总监,负责男装、女装、小型皮具、鞋子等产品线的设计工作。一位年轻美国设计师加入欧洲老牌时装品牌这件事让整个法国时尚产业轰动。

而Marc Jacobs的加入的确“防止了” LV的品牌老化。在他的主导下,LV也开启了和各界艺术家的“联名之路”,例如“彩花之父”村上隆、“波点女王”草间弥生、涂鸦大师Stephen Sprouse、饶舌歌手Kanye West等都和LV合作推出过限定项目。在二手市场上,这些联名系列甚至具有一定的收藏价值。

而2000年左右,为了挽救疲软的美国服装零售市场,LVMH集团提出了“轻奢路线”的战略,Marc Jacobs的定位也让它成为一个理想的收购标的,2001年推出副线品牌Marc by Marc Jacobs及美妆、香水产品线。(但在后期,副线和主线的定位重叠为Marc Jacobs的发展带来了阴影。)

对于LVMH来说,收购品牌的最直接目的自然是帮助集团提升自己的业绩,而业绩的持续增长又可以分为,既有品牌的生命力延续和为集团寻找新的增长点。那么以终为始,LVMH在品牌的收购上一定是服务于这一目标的。

1、围绕核心时装和皮具板块建“护城河”

从品牌矩阵上,LVMH在时装和皮具上的布局是最多的,共计14个品牌,而旗下的明星品牌也都集中在这一品类中,例如LV、Dior、LOEWE,而这些品牌除了在时装和皮具之外,也发展了美妆、香水、个护等产品线。但总的来说,它们的定位仍旧是时装皮具,也正是LVMH集团的主品牌LV的核心板块。

财报显示,2018年第四季度,时装皮具部门在核心品牌Louis Vuitton以及Dior的推动下延续涨势,增幅高达17%,为集团贡献了54亿欧元销售额,连续9个季度双位数增长,2018年该部门销售额录得15%的涨幅至184.55亿欧元,经营利润则大涨21%至 59.43亿欧元。

既然是“现金牛”板块,LVMH对于时装和皮具板块的关注度自然不低。

而LVMH看重包袋还有一个原因在于,包代表着奢侈品市场里的一个特殊品类—— 价高且能保证原价销售。巴黎银行发布的一份报告显示,配饰,特别是包在奢侈品市场有决定性地位。在2016年,配饰的销售额占到了全球奢侈品市场的30% ,而在2013年这个数字是18%。

如果说不同品牌的服装在每一季都会遵循一个共同的大流行趋势的话,那么在包袋领域几乎每一个奢侈品牌都有自己的代表作品,并在消费者心目中形成差异化。以近几年为例,LV的“复古盒子”、Dior的“马鞍包”、Gucci的“酒神包”等。

所以对于服饰皮具品牌的收购贯穿了LVMH的发展史。

2、资源整合:上游生产资源、渠道、行业内优秀人才

Loro Piana是LVMH的品牌矩阵中最为顶级的一个,毕竟Loro Piana售卖一件毛衣标价都能够超过 10000美元。

2013年,LVMH集团以20亿欧元的价格收购了这个家族品牌80%的股份,这也是2011年其以52亿美元收购意大利珠宝品牌Bulgari 50.4%的股份之后进行的最大一笔收购。对于收购Loro Piana,Bernard的儿子Antonio对媒体讲过自己的父亲很喜欢这个品牌的风格,但比喜欢更重要的是集团的“需要”:

LoroPiana拥有世界上最大的奢侈纱线和纺织品生产部门之一,生产开司米羊毛,棉和亚麻等多种面料,每年总产量超过1480万平方英尺。这些纺织品面料对于LVMH旗下的奢侈品品牌,比如Dior和Louis Vuitton来说是非常宝贵的资源。

LoroPiana还拥有不断增长的男女装产品以及广泛的零售网络。品牌目前在全球共有160家门店,并在意大利设有7家工厂。

LoroPiana在秘鲁和阿根廷境内的安第斯山脉上建有农场,并在蒙古设有收割羊毛的场所,对于 LVMH来说,这些都是非常宝贵的原材料来源。

所以对于LVMH来说,收购Loro Piana最重要的收益就是,相当于掌握了这些稀缺的生产资料。

对于DFS和Sephora(丝芙兰)带来的效益更为直接。LVMH控股中有10个香水和化妆品品牌,DFS和Sephora为这些品牌提供了渠道。而对于LVMH来说,渠道也能够帮助自己快速找到那些理想标的。

LVMH的洋酒业务在进入中国时,一开始也遭遇了渠道困境:中国的洋酒销售渠道几乎都是娱乐场所和超大型超市,更多的消费是在娱乐场所;但向烈酒消费量更大的中餐即饮市场上进军,其还远远不如本土的传统白酒品牌。因此通过控股中国的白酒品牌,再让洋酒渗透到白酒的销售渠道就是一条路径。

在LVMH看来,文君酒规模适中,网络较为成熟,通过并购文君酒进入中国白酒市场,可以为LVMH集团旗下的轩尼诗等品牌带来更多的渠道资源。 (事实证明,这项并购不成功,我认为原因更多在于LVMH对中国消费者洞察还不够。)

当然设计师也是一类资源,Marc Jacobs的案例就能够说明,所以当2013年Off-white的创始人兼设计总监Virgil Abloh被LV聘请为男装创意总监时,随即也传出了LVMH正考虑收购Off-White的传言。

3、以矩阵模式对抗竞争对手

LVMH不是唯一一个以集团模式运作奢侈品品牌的。旗下拥有Gucci、Saint Laurent、Balenciaga和 Alexander McQueen的开云(Kering)是LVMH的竞争对手,借助转型策略,开云近两年的成绩表现亮眼、在市场上的动作激进。

奢侈品牌虽然一贯高冷,但近几年也正纷纷变成爆款制造机器,引领这一风尚的正是通过“复古文艺”风在社交网络走红的Gucci。2018年,Gucci全年销售额同比大涨36.9%至82.85亿欧元,与此同时 LVMH的核心品牌LV销售额为100亿欧元,二者的差距正在不断被拉近。

有分析表示,如果LVMH不能有效地阻挡Gucci的步伐,按照目前Gucci季度平均大于LVMH时尚皮具部门20%的增长率,头号奢侈品牌的位置在五年内将让位于Gucci。

开云2018年财报

那么面对咄咄逼人的开云,LVMH是怎么做的呢?

除了为LV和Dior这两个核心品牌引入新的设计总监、调整品牌风格和社交媒体形象之外,LVMH时装板块其他品牌之间的配合被看做是LVMH的“B计划”。

2018年,Hedi Slimane接棒Phoebe Philo成为CELINE的新的创意总监,Hedi Slimane则重新召回自己的设计团队,利用新CELINE来争夺Saint Laurent的市场。(Hedi Slimane在2016年离开开云,继任的设计总监Anthony Vaccarello延续了Hedi Slimane一手改造的创意风格,令品牌至今依然受益于Hedi Slimane在任时所制造的商业成功。)

即便市场反馈认为,Hedi Slimane时代的新CELINE会破坏Phoebe Philo培育的品牌调性,但从 LVMH的角度,对于女性消费者的“截留”是第一位的。比起品牌调性,LVMH似乎更愿意押注新 CELINE对于Saint Laurent的削弱。

当然,之所以敢大刀阔斧地对品牌改革,也是因为相对于LV和Dior,CELINE其实并没有太多的历史积淀,而Phoebe Philo执掌CELINE时期所积累的粉丝更像是是对于某类风格的拥趸。

站在LVMH的角度,Loewe、Loro Piana、新任创意总监Clare Waight Keller的Givenchy都能够承接住这些女性消费者“流量”。

4、补足短板品类

除了强化现金牛板块的“可持续”赚钱能力外,LVMH也会对于自己弱势板块进行布局,而这些板块往往也是奢侈品消费的重要组成。最典型的是LVMH在20世纪末开始通过收购实现“软奢→硬奢”品类扩展。

在相当长的一段时间里,Louis Vuitton和Dior是LVMH的两张王牌,但LV和Dior的奢侈品更多是“软奢”,被称为“硬奢”品类的珠宝和腕表则是另一大奢侈品集团历峰(Richemont)的强项。

来源:历峰集团官网

20 世纪末,LVMH集团开始进入珠宝钟表领域,同时借着金融危机后对该部门进行补强,实现从软奢扩展至硬奢领域的布局。珠宝钟表为代表的硬奢侈品,客户集中于高净值人群,与软奢侈品(时装皮具为代表)有着不同的周期性特征,更广泛的业务布局有利于公司应对此消彼长的业务风险。

2016年,LVMH 收购了高端旅行箱品牌Rimowa。Rimowa在1868年于德国创立。LVMH对于Rimowa 的收购在当时被分析师认为是为了应对竞争对手新秀丽(Samsonite)并购途明(Tumi),而做出的回应。

从目前的品牌布局来看,LVMH是业务分散化程度最高的时尚集团,最直接的是品牌矩阵足够丰富,另一方面也是因为在宏观维度上,不止于用品,LVMH对涉及到Luxury的方方面面都有布局,LVMH甚至还投资了奢侈酒店。

从这一点上来说,LVMH是用Luxury Lifestyle的布局来延长自己体系内用户的生命周期、同时也将用户的价值挖掘得更加到位。

什么时候买?

如果要让收购获得更大的收益,就要求买入的时候价格是合理甚至是“抄底”购入。

LVMH历史上经历的两次较大的并购重组潮均发生在经济低潮期:经济低迷压低了很多奢侈品牌的估值,也极大地降低了LVMH的收购对价,在一个企业较为弱势的时候进行并购,并购成功的可能性也会更大。

在 LVMH的发展过程中至今总共有3次并购高潮,除了第一阶段恰逢整个奢侈品行业的并购高潮外,后两个阶段都伴随了经济危机。

1993~1997年左右:LVMH的第一个股价上涨周期,同时也是第一个并购高潮。在这一阶段,LVMH的并购集中在服饰领域和美妆、零售领域,先后收购了 Kenzo、CELINE、Guerlain(娇兰)、Sephora(丝芙兰)。

1999~2000年左右(亚洲金融危机后期):在这一阶段, LVMH的收购开始跨界到被称为“硬奢”的珠宝钟表品类,包括TAG Heuer、Zenith、Ebel、Chaumet,与此同时也布局了Fresh、Benefit、Make Up For Ever等中高端的个人护理和彩妆品牌。

2008~2013年(美国次贷危机引发的全球金融危机):服饰领域收购了Loro Piana、Edun、Nicholas Kirkwood,珠宝钟表领域则收购了Bvlgari、Hublot 。

2011年,LVMH以52亿美元收购了意大利珠宝品牌Bulgari(宝格丽)50.4%的股份。但在这次收购之前,LVMH就已经关注了宝格丽长达10年之久。2008年起经济危机开始后,宝格丽的销售在3年间下降了67%,2009年亏损高达6.5亿美元,在这个时间点上,LVMH发起并购谈判。

也就是说当潜在标的品牌面临“危机”时,对于LVMH来说就是一个不错的收购窗口期,除了经济危机之外,内部运营的危机也是一种。

例如对Loro Piana的收购就发生在新老两代人交接班的阶段,而阿尔诺取代LV和MH两个家族的成员成为LVMH的设计控制人更是和两个家族之间的“内斗”相关。

从皮具工坊发展起来的LV和卖酒的酩悦轩尼诗集团在并购这件事情上一拍即合。1987年6月,两家公司顺利合并,LVMH集团宣告成立。舍瓦利耶出任集团总裁,拉卡米耶出任战略委员会主席。

但由于创始家族文化和产业背景的差异化,整合后的协同陷入僵局,两家公司在业务上几乎完全独立,而两个家族之间的文化差异(酩轩家族的创始人世代贵族,而LV家族则是平民出身)也带来了两个家族和各自经理人之间的斗争。

家族斗争又恰逢股灾,地产背景出身的阿诺特在LVMH股价大跌时购入了LVMH 29.4%的股权,成为实际控制人。1989年1月,阿诺特取代舍瓦利耶成为集团董事会主席,LVMH进入阿诺特时代。

如何运营?

比收购更难的是品牌的运营管理。对于LVMH来说,需要保证这些品牌被收购之后能够持续为集团创造收益。

1、母子公司模式,建设“创新生态”

从架构上,LVMH为自己的多品牌管理搭建了“以投资控股关系为主、经营独立紧控财务”的母子公司模式。

为了保证品牌个性延续和经营风格的传承,集团并不对品牌运营的核心环节(设计)进行管控,因为对于高端消费品来说,延续每个品牌创意、 灵感和独特文化,是集团整合成功的关键。直接为LVMH集团管控的是后台运营、营销支持、生产支持等这些支持性的部门,可以理解为“中台”。

中台的设置不在于把控,而在于降成本、提效率,为旗下品牌的运营提供支持。

当奢侈品实体零售的数字化改革成为趋势,2018年,LVMH在集团内部设立了创意机构——零售实验室(LVMH Retail Lab)。LVMH Retail Lab的设立在于帮助集团旗下品牌在数字和零售领域开发创新型解决方案。

此外,LVMH也在搭建自己的创新生态,包括对内对外的一系列创业大赛:

LVMH Innovation Award主要针对科技类的初创企业,希望寻找那些提出的解决方案与LVMH集团及其所属品牌的需求相匹配的初创科技公司;

2017年底,LVMH集团举办了首次内部员工创业策划活动DARE LVMH,其中 “DARE” 是 “Disrupt、Act、Risk to be an Entrepreneur(颠覆,行动,敢于成为一名创业者)” 的缩写,以鼓励员工像创业一样思考。该活动首先在法国试行,获得成功之后被LVMH集团带到了意大利和上海。

2、为品牌引入职业经理人

通常情况下,奢侈品们大多为家族世代经营,所以也是名副其实的家族企业。而阿诺特的习惯是,在 LVMH对某一品牌实现控股之后,就会逐渐淡化原有家族成员在品牌经营中的话语权,逐渐由设计师(职业经理人)替代。这些职业经理人们通常也都是业界顶级的设计师,他们会通过带给品牌“变化”来寻找新的增长点,这一点在LV上体现得最为明显。

毕竟对于LVMH来说,阿诺特并不属于原有两个大家族中的任何一个,相反,两个家族之间的矛盾和竞争给了他控股LVMH的机遇。因为没有历史包袱,阿诺特的心态也更加开放,会更偏好引入不同的设计师来运营LV,例如前面提到的Marc Jacobs就是一次大胆且成功的尝试。

可以说这种开放心态是阿诺特在LV上获取到的成功经验,也可以是整个LVMH的文化氛围。总之在品牌的后续运作上,LVMH的态度是更为大胆的,最终目的只有一个就是让旗下品牌能够赚更多的钱。Hedi Slimane担任CELINE新一任设计总监后,品牌不仅更换了Logo,甚至清空了社交媒体,旗下一些标志性单品也没有保留。

New Luxury 时代

千禧一代当道的时候,相对于奢侈品们早期服务的Old Money群体, “New Luxury” 这个概念应运而生。对于New Luxury的解释有很多,但核心上都是在关注未来的年轻一代奢侈品买主们的动态:

新一代奢侈品消费人群:HENRYs(“High Earners, Not Rich Yet”)

这些人获取资讯以及活跃的网络渠道空前丰富,要想说服这一群体建立品牌归属感和忠诚度,比以往任何时候都更具挑战性;

和文化属性相比,产品或者品牌吸引他们的关键在于带来的“体验”和“情感共鸣”。

从Supreme到Off-White,潮牌新面孔们正“替代”巴黎米兰的奢侈品牌被青少年们趋之若鹜,也有可能是对Marc Jacobs和DKNY教训的吸取,LVMH还没有在潮牌领域展开收购,对于这些虽然有独特个性但创办时间较短的品牌持谨慎态度。

2019年5月 ,LVMH正式确认将和Rihanna推出合资品牌“Fenty”,Fenty被视作是32年来LVMH首次创立的品牌。Fenty和LVMH的合作清晰地展现了明星、社交媒体和网红,重新定义了文化与消费之间势均力敌的状态,并改变了各种品牌与受众之间的关系。

早在2017年,Rihanna就和LVMH有过接触,集团旗下化妆品子公司Kendo(Kendo 为 LVMH 旗下的 Sephora 以及其他品牌生产化妆品)和Rihanna签约生产美妆品牌Fenty Beauty。

不论是因为全面覆盖了所有肤色的粉底需求的产品层面的创新,还是Rihanna本人的号召力,总之 Fenty Beauty大获成功,吸引了630万粉丝。Fenty Beauty的产品改变了消费者对化妆品的要求,由此被《时代》杂志评为 2017年25项最佳发明之一。

在1月份公布集团年度业绩报告时,LVMH集团主席和控股股东Bernard Arnault表示Fenty Beauty by Rihanna美妆系列获得了非凡成功,去年的销量达到将近5亿欧元之多。

与此同时,LVMH也没未放弃对顶级奢侈品牌的持续购买,毕竟如我们一开始提到的,这些品牌日积月累形成的历史积淀是不可替代的,而LVMH也需要不断强化自己对于顶级奢侈品的掌控力。

其实无论代际如何变化,具有长久的文化和历史底蕴的奢侈品牌仍旧是一个“社会货币”,并不是说和初代的奢侈品消费者一样购买的是 logo,而是当一批人对于生活品质的追求到达一定层级之后,他们会“自然而然”地迁移到这些老牌上,因为奢侈品牌昂贵价格的背后还是离不开对于品质的坚持。

收购之外,投资动作也相当频繁

除了收购之外,LVMH也设立了私募基金,通过投资的形式来完成领域布局或资源获取,对于那些有高成长性的新兴领域或品牌,投资是比收购更能降低风险、更加经济的布局。

目前市场上有三支基金和 LVMH集团相关:

L Capital:总部位于巴黎的L Captial成立于2001年,单笔投资金额在1500万欧元到6000万欧元之间,目前持有包括Pepe Jeans、和意大利餐饮集团Cigierre在内的多家公司的股权。2009年,L Capital又在亚洲成立了独立的投资基金L Capital Asia,第二期基金中,LVMH出资比例仅占10%。

L Catterton:L Catterton是全球最大的消费品投资公司,是由成立于1989年的美国私募公司 Catterton与L Capital公司在2016年初合并成立的。L Catterton 60%的股份由L Capital 和 Catterton的现有合伙人联合持有,其余40%则由LVMH及其第一大股东LVMH的董事长兼 CEO Bernard Arnault掌控的家族控股公司Arnault Groupe持有。

L Catterton几乎是全球最大的健身投资公司,投资了全美各健身细分领域的头部公司,包括ClassPass、Equinox(SoulCycle)、Peloton、SkyWheel、PureBarre等,并收购了南美第二大健身俱乐部Bodytech。

LVMH Luxury Ventures:2017年2月,LVMH设立针对新锐奢侈品牌的专门投资机构LVMH Luxury Ventures,该基金首期规模为5000万欧元,侧重于布局未来的新锐品牌,保持LVMH在奢侈品领域的领先地位。LVMH Luxury Ventures是LVMH集团内的投资平台,也可以看成是一个新兴奢侈品牌孵化器。

评论