我们在前面几篇文章叨逼叨说了这么多供应链对零售的重要性,又说了食材供应链或B2B搭建的困难,那到底成功的是长啥样呢?

我们今天来说说美国餐饮和食材的龙头Sysco的真正成长史,探讨一下它的商业及盈利模式的本质。

先简单留个悬念:Sysco靠不断并购做到如今这么大,不仅没玩脱,反而在美国供应链食材领域保持了绝对的领先地位,同时,还在这个利薄如纸的行业保持住了较好的盈利性。这其实得益于Sysco相对独特的的组织结构与运营模式。

至于这套组织结构究竟是怎样的,又是如何运作的,来看今天这篇文章。

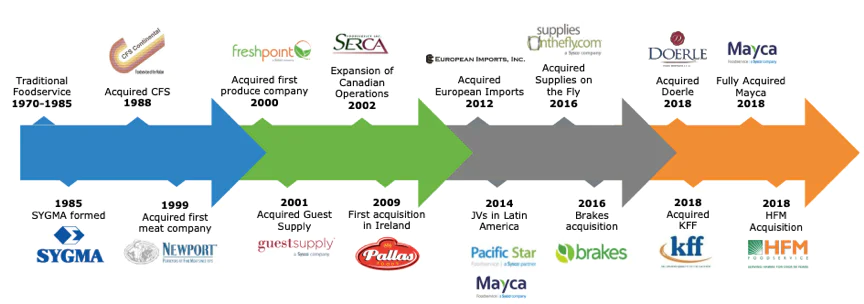

Sysco的起家史

Sysco创立于1969年,创始人John F. Baugh在1940年开始卖冷冻食品,公司叫Zero Foods。这在当时还是个新鲜玩意,并不被人们给接受,毕竟10年前,家用冰箱才开始普及,耗电极高。麦当劳在早期为了省电费,不惜把奶昔需要的原料从牛奶/淡奶油换成速溶粉末。但二战为了喂饱远在欧洲打仗1100万士兵,美国政府大力发展了冷冻食品,这使得战后美国冷冻食品变得普及。

1946年二战后,大量士兵回国,结婚生娃,不但制造了第一波婴儿潮,也在美国开始了的创业高潮年代。美国政府在1956年开始大规模修建跨州的高速公路,高速公路极大的改变了美国人的生活。自此著名的66号公路和小农经济的杂货铺都没落了,取而代之大量连锁餐厅和超市兴起,麦当劳诞生于1955、KFC是1952、Walmart则是1962。

随着连锁业态的崛起,Sysco猪脚John是这么表达彼时他所面临的机会和挑战:”越来越多的企业将成为地区乃至全国范围内消费者的选择,其中一些将以快餐服务而闻名、另一些将以更高档的菜单选择而闻名。而上述企业需要一个完整的服务公司来为他们提供服务,例如从肉类到土豆等原料的配送、纸制品与餐具等的配送等。如果客户决定自己提供前述的服务,则Zero Foods的市场空间将大幅减少。

当John走出德州,拜访同业时(以夫妻店为主,很多均为二战老兵),发现大家也遇到了同他一样的问题。于是他加入NFFA(美国冷冻食品协会)并成功做成了第二届会长,并以“家庭氛围”代替“商业氛围”将NFFA打造成一个紧密的团体,类似国内的商学院以“圈子氛围”代替“学术氛围”。

1960年,John开始准备拉着一批协会好哥们,来成立一个全国性的冻品公司。他选择的方式是联盟,即每个企业家都能继续拥有自主权,以便充分发挥其优势。这个联盟对哥们的选择十分严苛,后来者的加入需要现有成员的全部认可与同意。而且由于夫妻老婆店较多,所有成员的夫妻都需要经过审核。

有了第一批9家兄弟公司后,John开始寻找资本来助力(帮助树立权力?)。当然他没找vc,因为vc那会只投资新技术。John直接去华尔街找投行,希望直接上市。大多投行都觉得他疯了!9个卖杂货的小老板想要合并成一个公司,做成全国最大的冻品经销商!而且是上市融到资后在合并到一起!吃了无数回闭门羹后,高盛愿意尝试下,因为他们之前在帮卡夫的上市赚了很多,Sysco也许是第二卡夫。

但美国投资人和韭菜都不认可高盛这个故事,Sysco的发行极为艰难,高盛也准备违约不干了。但没想到John的人品(正直、和善)发挥作用了,获得了欧洲投资人喜欢。有投资人甚至是因为注意到了John书架上的字典而对John产生了认同并认购了大笔的股票。当然二战后投资美国,分享美国经济增长的红利,就如数十年后投资中国一样是热潮。1970年,Sysco成功上市,有了钱后,10家公司顺利合并到一起。当年收入1.15亿美元。

1976年,Sysco收购的公司进入肉类经营,但4年后即1980年,Sysco才成立品牌,正式进军主菜的材料(center of plate)。成立21年后的1991年,Sysco才从零散餐厅的业务中分拆独立子品牌SYGMA Network,来专门服务连锁餐厅。

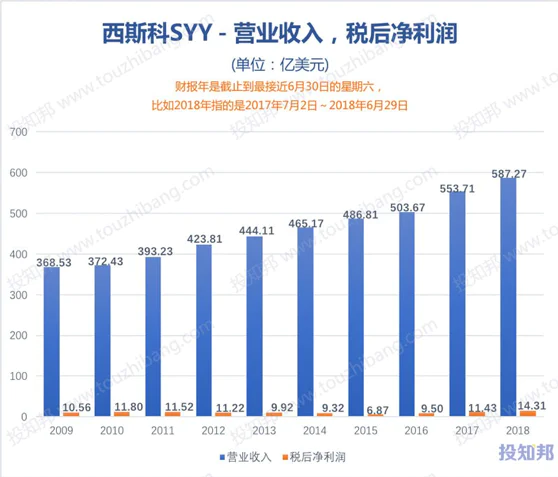

到1990年,Sysco已经累计买了43家公司(一年2家),其规模是第二名的两倍规模,在整个餐饮行业经次于麦当劳。这种并购的目的是扩大服务版图至覆盖整个美国和扩充品类。从1978到1997, 公司收入的复合增长率为16.4%。1995年起,Sysco开始了并购+运营的双驱动增长。在2016~2018年的三年,Sysco的花了34亿美元进行收购。到2018年,Sysco收入达到589亿美元。

Sysco奇异在哪儿?

看完Sysco起家壮大的过程,你一定会一脸懵逼——Sysco为什么可以不断收购?一家不断东拼西凑起来的的公司,怎么可能保持收入、利润和现金流的不断增长。

看看大A股市场,在疯狂并购后,有超过22%的公司在计提商誉减值情形,金额超过1000亿人民币。

在这儿补个知识点。所谓商誉减值,指的是:上个月我买了全新的iphone花了1w,半年后发现是二手货,只值4000元,商誉减值6000元。如果a股上市公司是喜欢跨行买,那就在一个行业买也没有成功案例。例如在教育领域,前新东方副校长出来创业,成立朴新教育用3年时间买了48家公司,一年16家!然后直接美国上市!

他的报表画风是这样,后面的是Sysco的。

这个问题容我接下来慢慢展开。

并非一家中央集权的公司

进一步仔细观察,你会发现Sysco更多奇异之处。简单说,Sysco不像一个中央集权的公司,而是数百个独立区域运营公司的协会/合作社/联盟(association)所组成。

如此,新的问题来了,Sysco是靠什么支撑起庞大且相对松散的公司?而众多拥有自主权的子公司,是用什么机制联合运转在一起?为什么中国人组合在一起就是内斗,老外组合在一起就是世界500强?简单说两点:

Sysco子公司强调接地气,在当地化运作,有很大独立运营权力。人事上,Sysco任命子公司领导,其余人事子公司全部自主。财务上,强调每个子公司都严格执行自己的预算,以保证系统内公平。

子公司可以从供应商采购非Sysco品牌的商品,不强制要求采购。物流中心由各地子公司运营,子公司就地招聘销售代表,按一定辐射半径服务客户。Sysco曾尝试在各地一级子公司的仓配上架设大区级物流中心,但以失败告终。

如果我们再接着看Sysco的结构,还会产生一个新的疑问:Sysco总部为啥这么弱,创始人都死了,股东分散,难道这么多年都没碰到一个霸道总裁吗?

其核心原因是,Sysco这盘生意核心讲究的是熟关系+本地化,导致必须要放权给各地经营,而不能中央集权。

我先解释一下何为熟关系。

2B意味着销售与客户之间是长期、稳定的熟关系。这种熟关系里,客户采购时考虑的并不单纯的价格还有服务,特别是对客户个性化需求了解而产生的沟通成本。客户切换供应商的成本是非常高的,因此服务于最终客户的小b成为决定生意成败的关键。

如果是随机的生意关系,如大部分2C的生意,卖电视、吃顿饭等,引流就成了另一个关键因素。如商场、家电、电商和家居都属于这种业态。你看牙时会找去熟悉的医生,看其他病则不会。你去修车找熟悉店和师傅,买车则不会。这些就是熟关系和随机关系的差异。

根据生意的熟悉和随机来划分不难看出中国过去20年出现的大公司,基本都是来自随机的生意关系,如阿里、苏宁、京东、居然之家。共同特点一是基于引流变现的公司,这也是为什么过去互联网电商那么强调流量的原因。二是更像一个搬货的公司,货物都是一样的,客户也都是一样,电商只是把两者衔接到一起。

在熟关系的生意里,如711、永辉等公司,他们强调的不是流量,因为附近的消费者就这么多。他们也不喜欢卖一样的货,更喜欢研发有特色的产品和体验来打动消费者。但相比前者,后者发展的速度和规模都远逊之。同样比较线下连锁,2018年苏宁的收入2450亿,永辉为705亿。苏宁有门店1.1万家门店,永辉为708家。

我再说一下本地化的问题。

消费者口味自身就有本地化特色,需要提供本地化食材。中国各省都有自己的饮食习惯,导致采购上也差异很大,如北京冬天储白菜、广东喜欢吃当天的新鲜肉。同时,各地都有自己特色的农产品,如北京平谷的桃、大兴的西瓜、兴寿的草莓等。加上现在流行吃本地产食物(更环保、更养身),生鲜价格变化迅速,因此生鲜的供应链同样需要十分本地化。

我们看下永辉2002年的自我介绍:

永辉生鲜超市经营农产品种类达5000种,其中95%以上采购本地产品。

蔬菜类:55%采购自福州本地批发市场,45%来自北峰、琅歧、建新、六凤州、福州市蔬菜科研所等蔬菜基地,均为产地直销方式。

水果类:60%采购自福州本地市场,40%为省内闽南一带,如漳州永春芦柑、长泰青枣、莆田枇杷、尤溪蜜桔雪柑、福清龙眼、琅歧葡萄等。

活鲜类:主要在本地采购,如连江虾牯、霞浦黄瓜鱼、福清活虾、长乐活蟹、福州八一水库的鲢鱼等。

肉类:全部采购自福州市财贸定点生猪屠宰场――鸿盛达屠宰场。

粮制品类:由福州市粮食局的怡园食品加工厂提供。

熟食品类:均由本店师傅精加工,体现福州本地小吃特色,如鱼丸、油饼、光饼等;今后拟聘福泰、美且有的原老师傅传授生产传统精品小吃。

为何依然需要一个总部?

那么看上头的描述,Sysco只要本地运营就好了,还要总部干嘛?

如果没有总部,本地做食材生意的小b会从哪进货?肯定是批发商!批发商的职责是什么?

对下游的小b是提供丰富品类、送货服务和低价;对上游的厂商是,提供资金来囤货和投资、反馈市场信息,提高货物流转。

1、提供丰富品类。

怎么叫丰富?通常小b面对的是最后一层批发商,规模很小,只提供数百个SKU,而Sysco为37万!宽产品线的批发业务占Sysco87%的收入。中国也有特色的应对方法,既然一家批发商并不能满足各类小b的需求,那就多来点。不同类型的批发商汇集成批发市场,批发商之间互为对方库存,这就解决了SKU不足的问题。

2、送货服务。

批发商早期是自己送货,但后来发现并不经济,市场中就出现了第三方送货服务的物流公司。毕竟一条街的餐厅如果一车都送了,成本肯定低过两个批发商分别去送。但这种生意没有什么门槛,低价为主,通常大公司还做不过小公司。

简单说,在对下游小b的服务上,总部与批发商相比没有优势,甚至还有劣势。是否能提供低价就很关键,而这取决于总部相比批发商,对上游厂商创造了啥价值,价值无外乎两点:量大、价低。

1、低成本资金来囤货和投资。批发商是一个为厂商分销货物,提供垫资的重要角色。厂商希望自己只要生产、把货卖了,收到钱就好,因此厂商和消费者之间就需要批发商,买货要钱、租库要钱、买车要钱,批发环节是一个重资金/资产的生意。

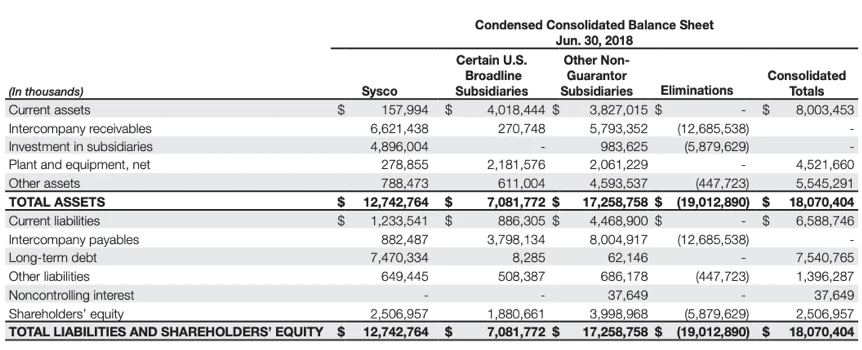

但在哪个国家,小企业去借款都是不受待见的,不但利息高,而且手续麻烦时间长。大型公司就不一样了,Sysco的短期融资成本2018年为1.71%,与3月的libor一样。翻译下,Sysco就像招商银行一样,可以从工商银行以批发价借到钱。2016年为是更夸张的0.49%,同样长期借款的利率也十分感人,如下图。

如此便宜美丽的钱,Sysco是总部自己拿去买私人飞机吗?其实并没有,它只是转身把借给自己的子公司,做个资金批发业务,子公司借到便宜又方便的钱。不用看爹是谁,不用抵押房子,是不是很像包x银行啊。

Sysco发行的可长期债会需要子公司担保,从中可以看出Sysco和子公司关系。Sysco共借给子公司66亿美金,投资49亿,总计115亿。这些钱74亿来自长期借款,12亿来自短期借款和账期,25亿来自股本金。从子公司角度看,钱大部分变成了库存78亿、固定资产42亿。其中有钱的子公司还出借60亿给别的子公司。

简单说Sysco的模式是靠着25亿自有资金,搞到180亿美金资产(7.2x),要做到了587亿美金收入(3.3x),实现累计放22倍杠杆的境界。这秒杀所有小型经销商了。

第一个7.2X是子公司们通过总公司出面借钱,长期借款占约70%,利息贼低。First kill!而且人家不是靠欺负上游,某电商巨头负债193亿美金,其中116亿是欠供应商的钱,占60%。

第二个3.3x则靠的是子公司们的运营效率,财务上叫资产周转次数,但冷库和车辆都是长期的(死的),短期看就是运营周转次数。简单说就是多久你能把货卖完收到钱。越快周转次数就越高,乘的倍数也越高。Sysco用80亿货实现了587亿收入,周转次数高达7.3x!Double kill!

2、提高货物流转。收入=周转资金X货物流转次数。要把东西卖的又好又快的前提是了解市场,Sysco依靠的是近万名销售代表,他们跑客户,了解需求、帮客户下单、解决问题。而这些信息来自全国各地、各种类型客户,Sysco这类超大型批发商因此获得个绰号:door keeper,意思就是不经过我,生产商你丫的连市场长啥样都不知道,门都别想进不来。

信息有了,剩下的就是如何提高商品(食材)的周转效率。

首先,销售时Sysco也有自己集中式的电商销售平台,客户可以直接下单。这个平台来自2016年Sysco收购的suppliesonthefly,单个客户的销售额因此提升了5~8%。欢呼~这么高增长,难怪国内食材SaaS都不赚钱。suppliesonthefly是不是一统餐饮门店ERP江湖了呢?然而并没有。

大型连锁餐饮自己开发,小客户会与十几个供应商保持合作,通过这种暧昧关系使得他在大供应商Sysco那仍有议价权利,客户虽小也是甲方。当然很多小供应商由特色产品是Sysco没有的,因为特色产品的周转效率不高。(不理解的小伙伴看下奔驰C300和奔驰C63)

其次,Sysco核心IT系统:SUS(Sysco’s Uniform System)。但实际上SUS是在2017年才开始在12个城市推行,用来替代用了20年的SAP,以大幅消减IT开支。除了售后服务的价格过于宰人外,SAP在管理全国性仓库系统 (WMS,管库存)和运输管理系统 (TMS,管交付)时变现不错,使得Sysco可以不断优化库存水平,保证服务水平,降低交付成本。

Sysco在全球拥有330个物流中心+1.4万台卡车,服务60万客户门店,卖37w种商品。用时髦的话将就是人货场合一。在对的场(物流中心服务的区域)、服务对的客户(人)、卖对的货,三者合一的好处就是开发自有品牌的商品、库存周转变快、呆库死库没有、货损货差减少,流过手里的每一块钱都变多了。

话说,Sysco这种模式是独一无二的吗?其实并不是。美国汽配B2B的龙头NAPA也是一样结构。做汽车配件的NAPA拥有53万SKU,140个物流中心,服务9400家汽配销售门店。NAPA对门店提供授信,准入条件非常简单,美国人、个人资料(工作经历、信用、资产)个人资产不抵押。NAPA签字,直接贷款生效,担保由NAPA来,不需要银行签字。库存加流动资金100万美金,首付只需15万美金。但库存需要80%的是NAPA提供的,换货也极为便利,NAPA可以3天搞定,一天内全部清点完毕,一天内全部搬出库房,新货一天内全部入库。

在中国呢?其实通达系加盟商的底层逻辑与Sysco的逻辑一样。单说体系内的金融,中通是最早融资,也是最早给自己的加盟快递网点贷款支持的,其利率最低可到6%,远低于国内民间借贷成本。

总部与子公司是相辅相成的关系,子公司干的还是批发商本身该干的活,在本地运营和竞争。总部则负责融资、投资IT、与大供应商谈集采等适合集中干的事情,当然也还包括所有中后台的事情,如客服合约管理、法务、会计、薪酬、风险管理、市场营销、内部物流、人力资源和税务等。Triple Kill!

我们弄清楚Sysco总部与子公司的关系后,那总部到底通过什么方式盈利呢?

Sysco的盈利模式

当总部+子公司整体赚钱的时,总部要实现自身的盈利必须参与到交易链条其中,才能名正言顺的收钱,但选择真心不多。毕竟客服、代帐等中后台服务都是连接子公司的工具,不可能收取高额的费用,再次心疼专业性的SaaS。

Sysco赚钱大法一:赚取商品差价。

子公司采购是自由的,如果是标品的市场价格透明,那意味着即使总部把价格降下来,也要给子公司拿去献给客户爸爸。因此总部剩下不多,必须的靠量大。以快递为例,中通2018年业务量达85.2亿件,利润42.01亿元,每件赚4毛9。韵达业务量达69.85亿,26.98亿,每件赚3毛8。每件货多赚1毛,多运15亿件,中通就多出了15亿利润。这量大*利薄=美丽的地方,可惜现实中食材的规模很大,但品类太多,单个都比上快递,因此搞非标的自有品牌或双品牌变成必选。品类越小,加工越多的品类,毛利越高。Sysco自有品牌占比高达43%,使得整体毛利率比US FOOD高1.6%。NAPA也是类似套路,自有品牌超过60%。

赚钱大法二:尽量直营。

前述说过总部适合直营的业务不多,有资产重和IT重特点的就只有物流供应链,因为规模优势特别明显成为总部直营的首选。如NAPA下游的9400个门店,服务2.5w个修理厂,大部分门店都是加盟的,NAPA的总部收钱靠的就是在全球拥有140个物流中心。同理,中通直营了86个一级分拨里的76个,5500台长途干线卡车里的4500台。

但Sysco各地仓储的运营差异化太大,并不是适合总部直接上手操作,只是借钱而已。因此Sysco则尽量把小b变为子公司,而不是加盟商。早期,Sysco通常是根据小b占Sysco整体收入和盈利来计算发行多少比例股份来收购,后期则更多用现金。收购小b支付股票本质是一种让小b变相上市的方式,现金收购也只是把上市后的套现动作提前了。当然对赌也少不了,对早期收购的子公司,Sysco前三年销售额增长必须超过10%且利润增长超过15%。如未能实现,子公司10%股份将被无偿划给Sysco。

One More Thing:

Sysco总部与子公司(小b)之间的关系脱胎于合作社,更加商业化。为啥国外这种合作模式在国内没有?这其实涉及到大道之争。在18世纪下半叶资本家与工人的矛盾达到高峰。矛盾催生了解决方法。在1844年诞生了三种方案,并塑造了176年后今天的世界经济。

共产主义:一个德国思想家写下了《1844年经济学哲学手稿》,也是他后来写下巨作《资本论》的起点。

资本主义:英国国会通过了《公司法》、《有限责任法》和《银行特许状法令》,前两者分散了公司风险,使其对外快速扩张。后者塑造第一家央行,使得一个国家的金融力量能被调动。

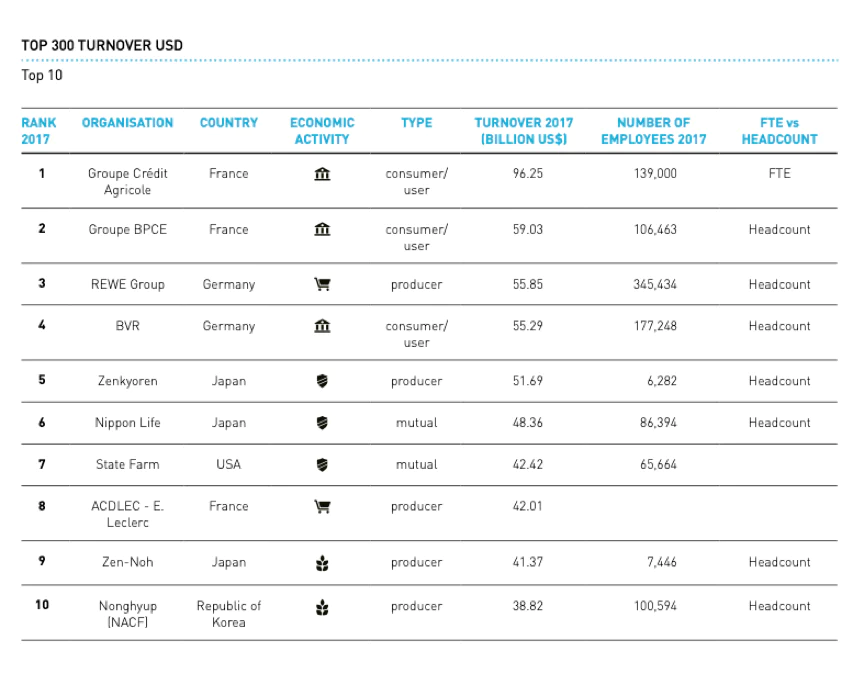

合作社:28个英国工人成立了第一个合作社《罗奇代尔公平先锋合作社》。2017年最大300家合作社收入为20349.8亿美元。如果看成一个国家,它可以在全世界排在第9名,超过意大利、俄罗斯。

在国外,保险、农业和零售都有巨大的合作社组织,遍布欧洲、北美和日本、印度等地区,如日本最大农业生产组织-农协,日本第二大零售组织-生协(生活协同合作)、法国最大银行/世界第11名-农业信贷银行。唯一缺乏市场化的合作社只有中国、俄罗斯,因为国家专营了。

但合作社作经济的另一大组织,在如何联合众多中小的市场主体与连锁型大公司有着自己的优势,在国外很多行业都被证明。在中国也有人自发以合作社的合作精神在实践,去整合中小b并已经初步获得成功。当然他不是挂着合作社的外皮,毕竟那是国家专有的。

合作社的演变我们将在随后慢慢向大家介绍。

评论