一、重点关注企业

海底捞(06862.HK)

瑞幸(NASDAQ:LK)

美团点评(03690.HK)

二、主营业务受疫情影响

餐饮业无疑是受此次疫情影响最大的行业之一。

在防控疫情时期,全国餐饮业处于整体闭店状态,部分地区政府还出台了禁止所有餐饮店铺营业的紧急通知。根据国家统计局的数据,2019年全国餐饮收入46721亿元,其中15.5%来自春节期间这一传统的消费旺季。依此比例计算,今年春节档全国餐饮业的整体损失可能在7200亿元~8000亿元间。

在失去线下重要营收来源的情况下,餐饮企业还需承担房租、人力成本、食材过期成本等多项支出。一时间,很多餐饮企业陷入现金流断裂的危机中。

海底捞在1月26日就发布了休市通告,中国大陆境内门店全面暂停营业。除了堂食以外,外卖业务也全线暂停。这样全方位的停业持续了20天。2月15日,海底捞宣布将逐步恢复外送业务;2月末,海底捞上线“开饭了”系列加热即食半成品菜,将原有的To B端业务转向To C售卖,以此补贴营收;3月12日,海底捞陆续恢复营业,截至3月16日,共在58个城市恢复营业门店332家。

依照海底捞2019年的半年报数据粗略计算,停业20天造成的营业额损失+人力成本可能超过15亿元, 但海底捞本身资金较为充裕。未来一年内,海底捞门店拓展速度将受到影响,且上半年的翻台率、净利率可能受到冲击。

对于以自提业务为主的瑞幸来说,疫情冲击相对可控。瑞幸方面表示,1月23日起武汉地区瑞幸咖啡门店已全部关闭,春节期间不营业;后续于2月3日起陆续恢复全国门店运营。瑞幸官方并未披露关闭门店的具体数量,KeyBanc分析师估测瑞幸在湖北地区的门店可能在200家左右。

值得注意的是,瑞幸在1月初正式宣布了公司2020年的核心战略——智能无人零售战略,并在疫情期间向武汉乃至全国地区的医院捐赠了无人咖啡机“瑞即购”。“无接触服务”在疫情期间成为热点话题,并将成为未来一段时间内零售与餐饮行业的常态,这可能成为主打“零接触”的瑞幸无人零售业务的机会。

由于闭店情况几乎出现在所有线下消费场景,美团的到店业务与酒旅业务同样受到巨大影响。因所有酒店平台在1月25日后的订单均可无损取消,预计第一季度的酒店预定量与间夜数将出现大幅度下滑,到店业务也因线下消费减少而受到打击。2019年Q1,美团点评的酒旅、到店业务收入为45亿元,中信建投预估2020年Q1的酒旅、到店业务可能出现30%~60%的同比下滑。

但在疫情期间,商超零售、生鲜到家等业务迎来机遇。美团新业务板块中的“美团买菜”“美团闪购”迎来单量的提升:美团买菜北京地区的日均订单量为节前的2~3倍,春节期间的蔬菜实际采购量为预估量的5倍。

此外,美团旗下的餐饮供应链平台“快驴进货”也迎来增长,尽管餐饮业处于闭店阶段,但由于复工企业食堂、医院、养老院等机构客户外出采买食材不便,食材方面的供应需求呈现提升态势。

三、资本市场表现

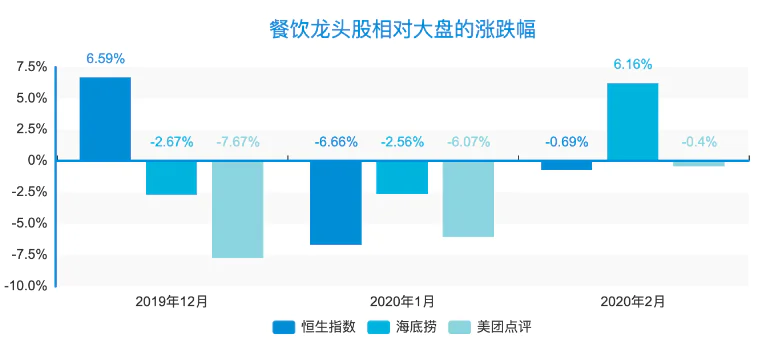

尽管海底捞全面停止营业,但资本市场给予了充分良好的期待,在疫情爆发后股价小幅下跌,随即开始反弹。以1月23日武汉宣布封城为疫情爆发的时间点计算,截止3月6日港股收盘,海底捞股价不跌反涨,累计上涨15%。在1月与2月,海底捞的整体股价走势均跑赢恒生指数。

不过3月16日海底捞股价暴跌10.04%,市值蒸发逾177亿港元,创上市来最大跌幅。这可能是因为当天上午,国家统计局公布,中国1-2月餐饮收入4194亿元,同比下降43.1%。海底捞即将发布新一期财报,到时股价也会有相应波动。

美团点评在1月中触及52周最高点116港元,随即随着疫情爆发而下跌,10天内累计下跌12.37%,整个2月走势平稳。从疫情爆发至3月6日港股收盘,美团点评股价累计下跌1.85%。

瑞幸的股价在1月初宣布无人零售战略后迎来一轮大涨,于1月17日触及52周最高点51.38美元,随后同样伴随疫情爆发而下跌。值得注意的是,瑞幸于1月31日遭遇浑水做空,当日盘中股价跳水近20%,收盘时跌幅超过10%。但做空并未给瑞幸带来太大影响,整个2月都处在修复股价阶段,截止3月6日美股收盘,已回到做空前水平(3月6日收盘价为37.94美元)。

但3月20日,瑞幸股价又出现一次“跳水”,单日跌幅23.64%(收盘价25.13美元)。

四、基本面分析与复苏预期

(1)海底捞

作为港股市场上当之无愧的餐饮龙头股,海底捞拥有超过80倍的市盈率、同比增速超过40%的营收额与净利润。

海底捞2019年的中报显示,截止2019年6月30日,海底捞的全球门店数为593家,其中有550家位于中国大陆。海底捞App显示,截止今年1月28日,海底捞在全球范围内拥有752家门店。

这意味着海底捞在过去的半年多时间里依旧保持着高速拓店模式,在7个月内新开门店数达到159家,速度比2019年上半年还快(2019年中报显示,海底捞期内新开门店数为130家)。此次疫情预计将给海底捞2020年的门店拓展造成较大影响。

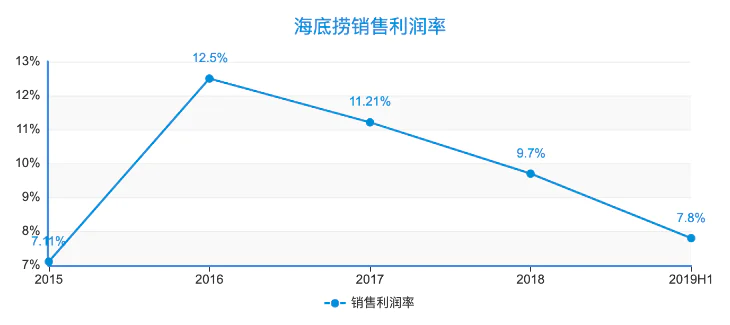

由于海底捞的营收增长主要靠新店拉动,此次疫情也将影响到上半年的盈利能力。2019年中报显示,海底捞在上半年的餐厅收入达到113.31亿元,同比增长58.4%;归属于公司股东的净利润为9.11亿元,同比增速为40.9%,弱于营收增速。值得注意的是,海底捞的销售利润率在过去几年间随着拓店速度加快而出现下滑,从2016年巅峰时期的112.5%下滑至2019年上半年的7.8%。

在翻台率方面,海底捞一直以来都拥有让同行羡慕的高翻台率,在2016年~2018年的平均翻台率分别为4.5次/天、5.0次/天、5.0次/天,2019年上半年的翻台率是4.8次/天,是2015年以来首次呈现下降趋势。

此次海底捞堂食停业时间近50天,这将给海底捞的上半年营收带来巨大打击。且由于火锅品类的“聚餐”性质,在疫情尚未完全平复时期,海底捞需要较长时间才能完全恢复到疫情前状态。因此,预计公司上半年的利润率、翻台率都会下滑,新店拓展速度放慢。

(2)瑞幸咖啡

瑞幸于2019年5月17日正式登陆纳斯达克,当日收盘价为20.34美元,其52周股价高点出现在2020年1月17日,盘中触及51.38美元。上市至今约10个月,瑞幸的市值完成了近60%的增长,期间一度市值突破100亿美元。

瑞幸股价两轮最重要的上涨时间节点分别是2019年11月中旬与2020年年初——对应的事件分别是瑞幸在2019年Q3财报中宣布完成“门店层面盈利”,与2020年初正式宣布无人零售战略。

瑞幸Q3财报显示,公司实现营收15.416亿元,同比大增540.2%;净亏损为5.319亿元,同比扩大9.7%,但环比今年第二季度的6.8亿元净亏损,缩小了21.8%。这份向好的财报无疑减轻了资本市场对其“烧钱”模式的质疑程度。但需要注意的是,瑞幸宣布的“门店层面实现盈利”,是将营销费用挪进公司层面的运营成本中所致,Q3财报显示,瑞幸当季营销费用为5.58亿元。

截止2019年底,瑞幸在全国范围内的门店数为4507家,超过星巴克的4292家,成为中国境内门店数最多的连锁咖啡品牌。相比星巴克在此次疫情中暂时关闭超过2000家门店、营收受重大打击,以自提、外卖业务为主的瑞幸受到的冲击相对可控。

此外,瑞幸在3月初打响了新一轮“补贴战”,预计将对单店单日销量、销售额起到促进作用。在此次活动中,消费者每周消费满5件商品及以上,即可在次周周一参与瓜分500万元现金红包,活动持续6周,瑞幸一共将送出3000万元现金。在2月初经历做空后,瑞幸此举有迅速提升单量、回击浑水质疑的意味。

(3)美团点评

美团在2019年正式成为了中国互联网“第三极”——市值于10月达到5168亿港元,成为阿里、腾讯之后,市值排名第三的中国互联网公司。进入2020年后,美团一度触及116港元的股价历史高点,市值一度超过6000亿港元。

这样的市场表现来自于连续两个季度盈利的财报表现。2019年Q3,美团实现收入274.94亿元,同比增长44.1%,为单季新高。继Q2实现整体盈利后,Q3再次盈利,净利润为13.33亿元,大幅超出市场预期。

具体而言,两大主要业务表现坚挺:餐饮外卖业务营收达到156亿元,同比增长39.4%;到店、酒旅业务实现营收62亿元,同比增长39.3%。

这两大业务在疫情期间受严重影响,美团2020年Q1财报预计将较为“难看”。据中信建投预估,在中性情况下,到店、酒旅业务收入和净利将在原预测基础上有12.2%和14.9%的降幅,影响上半年平台现金流。

餐饮外卖业务需求平稳,但因未在疫情期间内实施全国范围内的佣金减免,引发餐饮行业人士不满。有多家行业协会、中小餐饮业主联名号召外卖平台减免商户佣金、帮助中小餐饮商家减负。2019年,美团多次上调外卖佣金费率,虽然平台实现盈利,但因此与部分商户关系恶化。后续需要关注中小餐饮企业倒闭潮可能引发的外卖平台供给端问题。

此次疫情给美团的新业务提供了机会。如前文所言,美团“新业务”所包含的美团买菜、闪购、快驴进货等迎来机遇,在单量、营收、用户数据上都将有所突破。

评论