一、龙头股:

永辉超市(601933)

高鑫零售(06808)

家家悦(603708)

二、资本市场表现

永辉超市、高鑫零售及家家悦在疫情期间的资本市场表现良好。

疫情之下,因为过往倚重的线下门店流量锐减,消费者购物行为从线下转移到线上,导致大多数零售业损失惨重。但从资本市场上看,永辉超市、高鑫零售以及家家悦均表现良好。

在2020年1月和2月的疫情爆发期,永辉超市和高鑫零售均大幅跑赢大盘,家家悦也在2月跑赢大盘19.06%。整体上看,永辉超市、高鑫零售和家家悦抗风险较强,在疫情爆发期的资本市场表现要优于大盘。

数据来源:东方财富

三、销量表现

与其他零售业相比,商超销量受疫情影响不会太大。

首先,从理论上讲,原因有两个:

(1)疫情促进生鲜和卫生用品等必选消费品集中采购。疫情前期消费者具有一定恐慌心理,对必选消费品进行集中采购,一定程度上促进超市需求增长。

(2)外出就餐转为家庭消费,推升对商超生鲜产品的需求。据中国餐饮协会调查,2003年非典时期,北京餐饮门店关门歇业率达到了70%,经营业绩普遍同比下滑50-80%。疫情期间大量餐饮需求转向家庭消费,这会提升对超市生鲜产品的需求。

其次,从数据上看,在疫情期间,永辉超市、家家悦、高鑫零售等超市企业销售额均有较为明显增长。如春节期间,永辉生活蔬菜备货20万份以上,是平时的3倍,一月销售同比增长也达到双位数;家家悦在一月份销售也有较快增长;大润发门店商品采购量同比增长4-5倍。

四、表现突出的逻辑

在外因与内因的共振下,商超在疫情期间表现出较强的抗风险性。

商超经营的是基本民生和保障产品,因此相对于其他零售业,受疫情冲击更小一些。且按照传统,线下商超在春节期间都持续营业,所以它们在商品供应、人员准备上更充分。这是外因。

相对外因来说,内因决定了个别标的是否能有更亮眼表现。

决定性的内因有二:

一是商超是否积极布局了线上线下全渠道。一旦线下业务受阻,线上业务会形成一定的补缺作用。如疫情期间,永辉超市到家业务需求激增。春节期间,永辉生活·到家粮油储备是平时的3倍;饮水是平常2.5倍供应量;民生肉类根据平日供应量增加5成;奶类商品是平时的2-3倍供应量;大米是平时的1-2倍供应量;蔬菜备货20万份以上,是平时的3倍。

大润发的线上需求也出现较好的增长,尽管运力不足,线上业绩仍增长了3.5~4倍,主要是生鲜食品品类的增长较大。

二是商超是否具有较强的供应链能力。在商品供应不足时,拥有突出的应急速度以及资源调配能力的商超,可能会因此次疫情受益。

五、复苏预期

疫情过后,商超门店销量将会回归正常,但不会迎来报复性的消费反弹。

因为在疫情期间,虽然有恐慌性的过量囤积行为,但通过线上等渠道,已满足了消费者部分基本生活需求。疫情过后,消费者采购会逐步回归正常;且之前培养的线上消费行为也会延续,线下商超会受到线上分流的挑战。

所以疫情过后,商超会出现一些变革:

(1)优化供应链能力:商超会更注重提高资源及人员调配能力,保证货品供应迅速及时,以有效地应对突发状况,避免在紧急事件中被打的措手不及。

(2)加速转战全渠道:通过疫情,大家发现线上线下结合的商超的抗风险能力相对更强。开展全渠道零售运营,也就是商超发展下一步的题中之意。

(3)更加注重食品安全:此次疫情,食品安全备受关注。对于商超,要更加重视食品安全源的控制和质量链的过程管理。

六、基本面比较

(1)门店布局

从开店数量上看,高鑫零售近年来拓展速度明显放缓,而永辉超市和家家悦则在不断加速布局。2019H1,高鑫零售进新开2家门店,反观永辉和家家悦,分别新开84家和40家。

但是高鑫零售的自有门店率相对较高,2017年,高鑫零售自有门店率达到30.3%,而永辉超市仅为1.9%。所以在门店经营稳定性上,高鑫零售相对更有优势,表现出更低的关店率。

数据来源:公司公告

(2)盈利能力

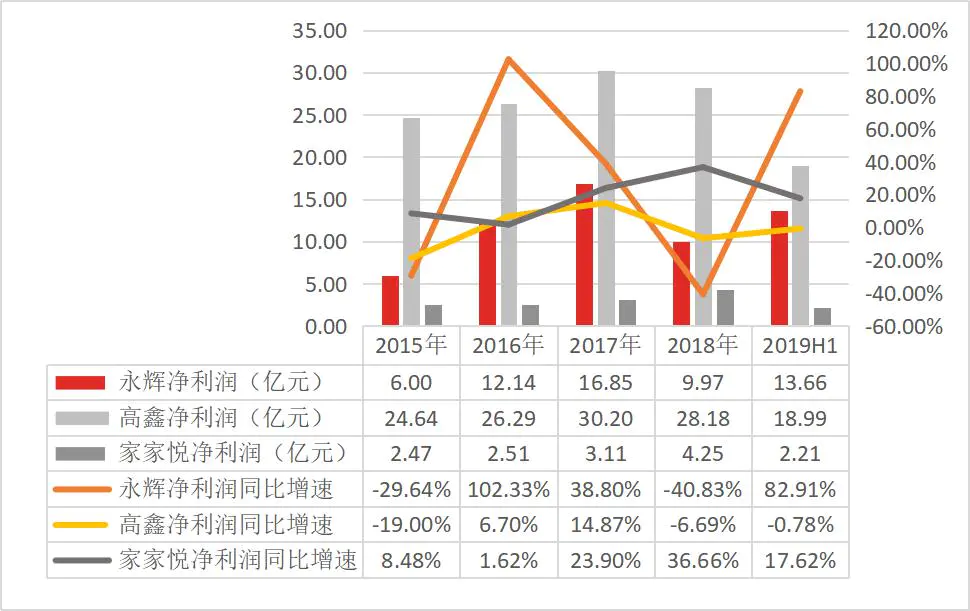

在获取利润的能力上,高鑫零售优势较足,而永辉相对较弱。

从2015年-2019H1的数据来看,高鑫零售的销售净利率呈现逐年递增趋势,这主要得益于其在盈利端持续稳定的表现。

永辉超市在2015年-2017年增长势头迅猛,逐渐拉近与高鑫零售的距离。但在2018年受股权激励和永辉云创板块亏损的影响,导致其净利率急剧下滑至1.41%。2019H1,高鑫零售的净利率为3.75%,高于家家悦的3.04%,高于永辉超市的3.32%。

数据来源:公司公告

(3)成长能力

从净利润规模上看,高鑫零售>永辉超市>家家悦;从趋势上看,2015年-2018年,永辉超市和高鑫零售步调一致,2015年和2018年均出现了下滑的局面,而在2016年又均实现了反转,不同的是,永辉超市的波动幅度显著大于高鑫零售。反观家家悦,其净利润一直处于加速增长中,成长性较强。

数据来源:公司公告

(4)供应链能力

在供应链能力上,永辉超市优势十足,突出的供应链能力是其在疫情中脱颖而出的杀手锏。

永辉超市采取的是股权绑定供应商模式,通过入股或并购的方式,绑定上游供应的货源。这种模式一方面有助于公司直接介入上游供应商的生产与管理环节,能够全程掌控采购货品品质,并且能比较有效的将下游消费者端的需求变化,传递给上游供应商从而做出相应调整;另一方面公司还能够通过股权绑定实现更强的议价能力,在保障自身利润率的前提下提供更有价格优势的商品。

采购模式方面,永辉主要分为全国统采、区域直采、供应商采购三种模式,生鲜直采比例超过70%。直采可以显著缩短中间环节,减少中间加价;提高转运效率,降低仓储成本以及商品损耗率。

物流方面,永辉在全国建有完善的物流体系。截止2019H1,永辉物流中心已覆盖全国18个省,其中常温配送中心17个,定温配送中心9个,上半年配送作业额达230.46亿。通过触达全国的冷链仓储与物流中心,永辉得以搭建一套以产地直发与集成配送为基础的“基地—物流中心—门店”的扁平化供应链体系,最大程度地压缩了中间额外配送环节的时间。

家家悦主要为全国统采模式,超过80%的生鲜都采取了“源头直采”的模式。家家悦已经与200多个合作社及养殖场建立了直接合作关系,与100多处基地签订了5年以上的长期合同。物流方面,家家悦已在威海、烟台、莱芜、青岛、张家口等地建设物流中心,形成了支撑连锁业务的立体式物流网络,区域优势明显。

高鑫零售借助阿里系优势,展开商品联采,占据规模优势,从而提升商品性价比;通过阿里供应链赋能,门店接入淘鲜达布局2C到家业务,公司商超经营能力与阿里的流量、履单配送能力结合,目前公司2C业务已实现盈利,2020年有望进入收成之年。

从基本面看,永辉、高鑫零售和家家悦均具备较强的优势,才能在疫情爆发期间表现良好。疫情过后,即使整个商超并不会出现报复性的消费反弹,但资本市场应该还会继续青睐这三家基本面较好的标的。

估值方面看,从滚动PE来看(截至2020年2月26日中午收盘),永辉超市是44.1倍,高鑫零售是35.8倍,家家悦是25.39倍,永辉超市>高鑫零售>家家悦。可以看出,永辉超市市场表现相对较好,而家家悦的上涨空间相对更大些。

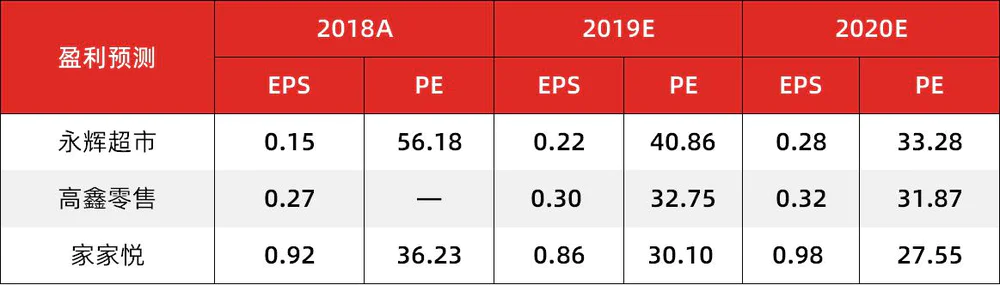

七、盈利预测

数据来源:东方财富

评论