本篇我们将介绍两种常见的费用,产品研发费用和管理费用。

前者曾被乐视拿来当做操控利润的重要工具;后者则能帮你看出目标公司管理者的心态,及行业竞争态势,比如在OTA混战的三年里,携程梁建章始终是最有定力的那个。

具体来说,本篇你会看到关于百度、乐视和比亚迪三家研发费用,及携程、新东方管理费用的分析。

产品/研发费用

1、两种研发投入

企业的研发投入分来两种:知识变金钱(Turn knowledge into money)和金钱变知识(Turn money into knowledge)。前者通常与当期营收直接相关,比如开发一款游戏的支出,归为成本比较合量。后者往往与当期营收没有直接关系的研发支出只能按费用处理。

知识变金钱的研发成果直接产生效益,对科技型公司而言是不得不花的钱,严格来讲是成本而不是费用。

金钱变知识的研发成果对当期业绩没有直接影响。往小处说或许能在将来产生经济效益,往大处说是丰富了人类的知识宝库。有时研发成果出来了,但时代变了。比如电视机早已全面数码化了,日本公司用模拟技术改善成像质量的成果很难有机会“变钱”了。 许多研发的最终结果只是证明了某种技术不可行、不实用。这类投入算成本、算费用都不如算做“或有损失”。诺基亚这种“打水漂儿”的钱没少花。

微软2019财年(截至2019年6月30日)研发投入为达331.5亿美元,占营收的26.3%。这笔巨款的效用哪些发生在当期(列入成本)、属于“知识变金钱”?哪些发生在未来若干财季(列入费用)、财年可持续发挥效用?微软把162.7亿美元列为“产品成本”,168.8亿美元列为“研发费用”,基本上是“对半儿分”,不知是巧合还是故意为之。

2、研发投入资本化

假如一家科技公司2019年研发投入达10亿,营收只有8亿,不论算成本还是算费用,都得在计算净利润前扣除。最终这家公司净亏损达5个亿。

为鼓励企业科技创,各国会计准则对研发投入资本化都网开一面。比如上述科技公司可以把8亿研发的50%资本化。于是研发成本/费用降至4亿,而资产负债表上多出4亿“无形资产——知识产权”。

假设企业假设知识产权的摊销年限为5年,每年的摊销额是8000万。这样2019年可以少算3.2亿研发支出,亏损额从5亿降至1.8亿。

有读者会问:企业能随意把研发投入资本化吗?各国监管当局对研发投入资本化都有看似硬性的规定,试图确保研发成果在技术上可行、在经济上能带来收益。但负责编制财报的会计师事务所,一是不懂技术很难判断“技术上的可行性”;二是“拿人钱财与人消灾”没道理与甲方过不去。

所以会计师事务所会指导企业准备所需的材料,但通常会把研发投入资本化率控制在50%以内。也就是研发投入5亿,资本化2.5亿不会有问题。

被资本化的那部分研发费用仍然是“负担”,每年都要摊销掉一部分,直到摊销完毕。所以研发投入资本化只对本期利润有正面影响,往后的年份如果相关知识产权没能创造超过摊销额的收益,将对财表造成负面影响,正应了那句话“出来混,早晚要还的”。

如果研发投入资本化率超过50%,或金额相当于净利润的50%以上,或者不进行正常的摊销就要提高警惕了。乐视网同时具备以上三点,也算奇葩。

总之,研发投入资本化不是件好事。如果按规矩摊销,是“背着抱着一样沉”,没必要。如果不按规矩摊销,操纵利润的意图过于明显,特别在申请IPO时这样操作,被驳回风险很大。

百度研发费用

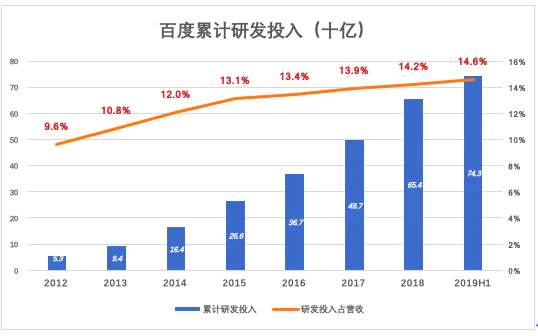

2005年,百度营收仅为3.19亿,研发投入就达4400万,占营收的13.8%。2005-2012这八年,百度累计营收553亿、累计研发投入53亿,研发投入占比9.6%。从那时起,这个比例从没有下降过。

截至2019年6月末,百度累计营收(自2005年起)5108亿、累计研发投入743亿,研发投入占比14.6%。

应该表扬的是,百度在利润率持续下滑,市值一蹶不振的情况下没有动“研发投入资本化”的脑筋。2019年上半年,百度净利润仅有7.25亿,如果将89亿研发投入中的一部分资本化,财报数据公好看很多。当年乐视网就是这样做的。

乐视网研发费用

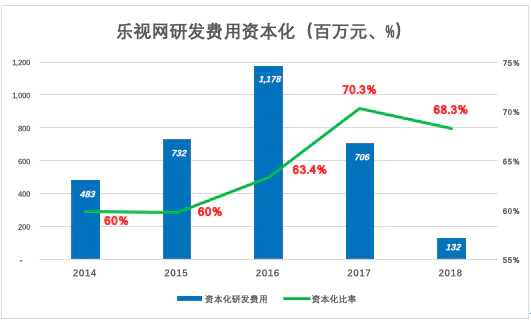

早年乐视需要研发的东西不多,2007年、2008年的研发费用分别为439万和700万。2011年,其研发费用陡然增至3.24亿并有继续增长的趋势,对保持盈利形成重大威胁。2012年起,乐视网开始将研发费用资本化。例如在2014年、2015年,其分别将8.06亿和12.24亿研发费用中的4.83亿和7.32亿资本化,占实际研发支出的60%,分别相当于当期净利润的375%和330%。

2016年,乐视变本加厉,将18.6亿研发投入中的11.8亿资本化,相当于财年净利润的212%。没有研发投入资本化,乐视2014年、2015年、2016年根本不会有净利润。

研发费用资本化后,相应的非专利技术、软件成为乐视的无形资产。对于这部分无形资产,乐视采取的是“减值测试”法。也就是定期内自检一下无形资产是否需要减值处理。

外界基本无法判断乐视的研发成果是否满足计为无形资产的条件,更无法知道什么时候、在什么程度上,哪些无形资产该减值了。说白了就是,乐视想怎么计就怎么计,不想减值就不必减。

比亚迪研发费用

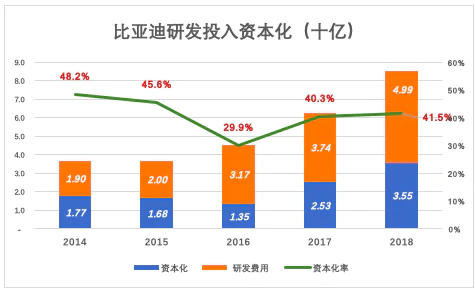

比亚迪研发投入占营收的比例在5%-6.5%一线,资本化率保持在40%-50%之间。2018年研发投入85.4亿,比亚迪将其中35.5亿资本化为无形资产,资本化率41.5%。剩下未资本化的49.9亿,列入本期“研发费用”。

对于研发投入形成的无形资产,比亚迪的摊销规则是:新能源车研发支出形成的无形资产按生产总量法摊销,其余在使用寿命内直线摊销。

2018年,比亚迪摊销“工业产权及专有技术”和“非专利技术”合计16.7亿。比亚迪通过研发支出资本化形成无形资产,然后按规则摊销。无形资产好比有进有出的“水池”。截至2018年,比亚迪上述两项无形资产累计摊销68.9亿,期末账面余额为41.1亿。

管理费用

管理费用高低很能反映管理层的作风。有的高举高打、花钱似流水,有的精打细算、能省则省。通过对企业管理费用的纵向对比,观察管理费率的升降可以看出管理层的心态;横向对比则是分析行业竞争态势的重要方法。

通常企业面临激励竞争或进行战略调整时,管理费用会出现异常波动。

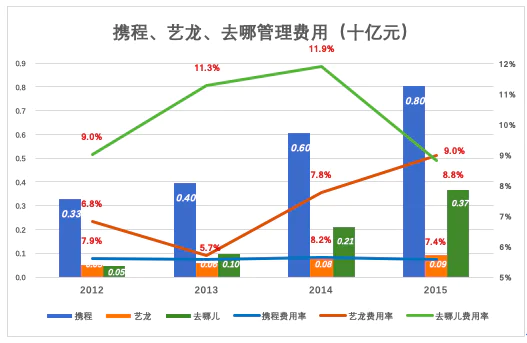

携程管理费用

2013年、2014年、2015年是携程、去哪儿、艺龙逐鹿的三年,如今硝烟已逐渐散去,那几个财年的管理费用折射出三家的心态。

2012年-2015年,携程管理费用占营收的比率保持在7.4%-8.2%之间;2015年绝对金额达到8.03亿(剔除股权激励成本),尽管远远高于艺龙、去哪儿之和,管理费占营收的比率却是三家中最低的。一方面是因为携程的规模优势,另一方面也体现了梁建章的定力。

去哪儿管理费用率一直高居三家OTA之首,2014年2.1亿管理费用(剔除股权激励成本)占营收的11.9%。2015年,这个比例降到8.8%,但庄辰超大笔一挥支出47.8亿股权激励成本,其中30亿列入管理费用。因为已经知道去哪儿将被收购,这47.8亿股权激励成本最终要由收购方买单,相当于一颗“毒丸”。

2015年财报发布后,庄辰超毫不掩饰自己的得意之情,朋友圈发图声称10年创造了1500个彻底财务自由的家庭。

艺龙CEO崔方福是优秀的职业经理人,但事事要遵美国大股东旨意行事。面对中国在线旅行行业激励的市场竞争,艺龙不能积极应战,费用率在三家中垫底。尽管2014年、2015年管理费用显著提高,但绝对金额依然不高且为时已晚。

新东方管理费用

由于品牌深入人心,新东方市场费用在招生旺季约占营收的15%,淡季约为11%。2020财年,新东方Q1市场费用1亿美元,占营收的9.4%。

对新东方业绩影响较大的是高企的行政费用。

最近7个财季,新东方行政费用均在2亿美元以上。2019财年Q2,其行政费用2.36亿美元,相当于营收的39.5%;2020财年Q1达2.89亿美元,相当于营收的26.5%。

俞敏洪在邮件里说:“我们现在有些管理者,能力不强还不奋进,安于现状得过且过,上班迟到早退,甚至不在工作现场出现,基层调研基本不做。有的机构利润率很低,花费很大,不考虑如何提高效率,还组织管理者出国一年两趟。这就是不会过日子。”

俞敏洪所说的“不会过日子”,恐怕主要指的是行政费用过高。但在“五连发”之后的三个财季(分别截至到2019年2月28日、5月31日和8月31日),新东方行政费用占营收的比例分别为34.6%、34.3%和26.5%,与上财年各季如出一辙。

尽管新东方把研发费用归入“行政费用”,但每月近1亿美元、每个工作日近3000万人民币的行政费用真心不低。

常言道:“慈不掌兵。”俞敏洪不够“心狠手辣”,而且新东方管理积弊也不是一年两年形成的。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论