企业的负债率只要知道资产负债率和净资产负债率两个中的一个就够了,因为它们可以相互推算出来。企业绞尽脑汁搞出各种资产负债率,美其名曰是让投资者更了解企业负债情况,心里想的却是把投资者“搞晕”,尤其是房地产公司。如果看懂了房地产公司的资产负债率,其他公司的都不在话下。

一般在房地产公司的财报中可以看到,或可推算出来的资产负债率有五种:

1、资产负债率

资产负债率是期末负债总额除以资产总额的百分比,严谨些应当称为“总资产负债率”。资产负债率越接近100%,说明总资产中来自所有者的份额越少。此时的“所有者”已不是企业真正的主人,拂袖而去的风险大增。

2、净资产负债率

净资产负债率也被称为债务股权比率,是期末总负债除以净资产得到的百分比。净资产负债率最直白地显示出杠杆倍数。负债率高的企业,净资产负债率动辄百分之几百,通常不会爽快披露,但很容易推算。

3、资产负债比率

资产负债比率是债务净额与资产总额的比率。它的分母是总资产,分子是计息借贷减现金、再减受限制现金。

这种计算方法问题很多:计息借贷是总借贷的子集,而应付账款、应付票据这些一年之内要还的流动都未提及;减现金的意思是“咱家有钱可还”,问题是现金还要拿来发工资、付房租,都拿来还债企业就要停摆;还要减受限资金就更没道理,既然受限就不能直接拿来还债。

更何况,既然名曰“负债比率”,就应该是负债额与可用于偿债资产的比例,分母该当是总资产减去不能直接用于还债的资产,比如厂房、设备、商誉等等。

4、净(有息)负债率

“净有息负债率”也是个奇葩,分子是有息负债,分母是净资产。相当于从资净产负债率中切下一小块放到报表里,目的还是为了误导投资人。再说,如果有息负债有长期的债券,企业还款压力不在当下,真正危及企业生存的是应付账款、应付工资、应付社保这些流动负债。乐视网的资金危机就是从应付体育赛事款项和应付职工社保无法按期支付被引爆的。

5、资产负债比率(另)

分子前一个的“资产负债比率”一样,都是债务净额(计息借贷减现金、再减受限制现金),不同的是分母是净资产加债务净额(称为资本总额)。

在关注资产负债率同时,不能忽视“资本承担”(常见于待执行合同),特别是对房地产公司。

房地产公司的资本承担由已签订的正在或准备履行的建造合同,以及已签订的正在或准备履行的土地合同来决定。如果房地产公司不能履约这些合同,将造成项目烂尾,引发一连串问题。

资本承担虽然没有出现在资产负债表上,但却是实实在在的负担。例如万科,截至2019年6月末总负债1.35万亿,此外还有2079亿资本承担。

本篇就带大家详细了解几家龙头地产公司的资产负债率和资本承担情况。

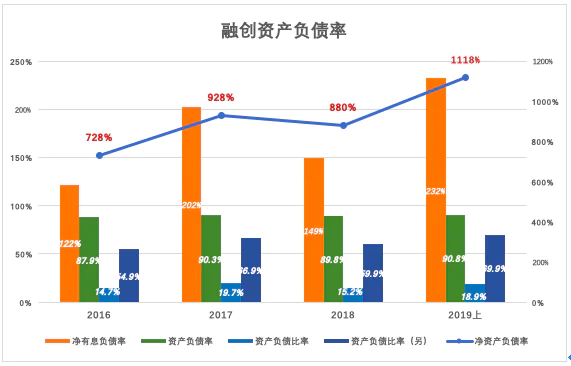

融创资产负债率

融创有五个资产负债率,数值最大的是净资产负债率,没披露但很容易推算出来。

2016年末,融创净资产负债率为728%,2017年提高整整200个百分点达到928%;2018年稍作“休整”;2019年6月末达到1118%。

数值排在第二的是净有息负债率,这个比率融创也不披露。截至2019年6月末,融创有息负债总额达3021亿,为净资产的232%,较2016年末翻了将近一番。

排在第三位的是资产负债率,融创还是不披露。截至2019年6月末,融资总资产、总负债分别为8703亿和7906亿,资产负债率90.8%。

排在第四位和第五位的是资产负债比率(另)和资产负债比率(融创称为“债务净额与资产总额比率”)。融创只披露这两个数字。截至2019年6月末,融创净资产负债率已达1118%,资产负债比率(另)仅为69.9%;“债务净额与资产总额比率”更是只有18.9%!

第四、第五个资产负债率逻辑牵强,“骨骼清奇”,不仅数值小得让人产生“企业债务负担不重”的幻觉,更离谱的是会出现负债越高数值越低的奇景。

比如2018年二季度末,融创资产负债比率为18.3%,总资产为6699亿。假如再从银行贷款3301亿,在拿到这笔贷款的时点,由于钱还没有花出去,都是账面现金,所以做分子“有息负债净值”还是1226亿,而做分母的总资产达到1万亿,资产负债比率降至12.26%!

房地产公司拿“净有息负债”做分子算出的负债率尤其不合理,因为这类公司还有一大笔客户预付(也称合同负债)。截至2019年6月末,融创合同负债高达2160亿。

有人会说这是购房者的预付款,不用还钱呀。的确不用还钱,但是要还房。房地产公司有义务把价值2160亿的房子盖出来、交付给购房者。虽说可能只花1000亿或500亿就能把房子盖好,但在计算负债率时完全忽视这500亿-1000亿根本没有道理,这笔巨款必须支出、不支付项目就会烂尾,已经付款的购房者岂能善罢甘休?

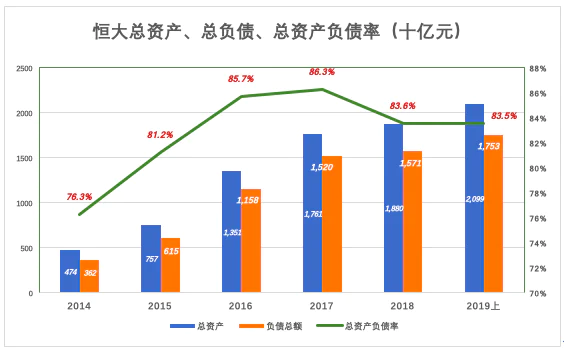

恒大资产负债率

2016年末,恒大负债总额急剧增至1.16万亿;2017年末又突进至1.52万亿,其后恒大开始收敛激进的锋芒;2018年末负债总额微增到1.57万亿、资产负债率降了2.7个百分点;2019年6月末,负债总额加速增至1.75万亿、总资产负债率83.5%,较2018年末降低了千分之一。

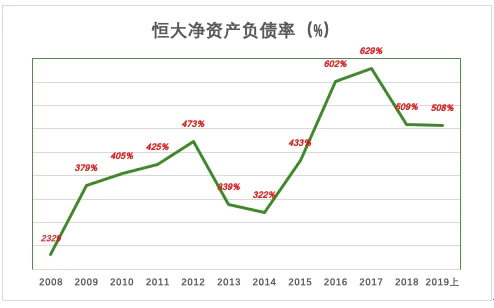

中国房地产企业的标配特征都是“三高”——高负债、高杠杆、高周转。

2018年恒大开始努力转向“两低一高”——低负债、低杠杆、高周转。恒大转型的成效集中体现在净资产负债率的快速下降。2017年末恒大这一数值为629%,2018年末为509%,降了120个百分点;2019年上半年又微降1个百分点(看来500%出头是恒大认为比性安全的净资产负债水平);而2019年6月末融创净资产负债率为1118%。

碧桂园资产负债率

2016年恒大负债规模达到1.16万亿时,碧桂园只有5100亿。不料2018年碧桂园负债规模达1.45万亿,与恒大的差距缩小到1200亿。

2013年以前,恒大净资产负债率远高于碧桂园。如2012年恒大净资产负债率为473%,碧桂园仅为260%。2015年之后情况发生逆转,2017年碧桂园净资产负债率为996%,融创亦高达928%。这一年恒大“低负债”“低杠杆”战略效果初显,净资产负债率为629%,较2016年末增加27个百分点,增速大为降低。而碧桂园净资产负债率增加了269个百分点。2019年6月末,碧桂园净资产负债率达到1192%,比融创的1118%还高74个百分点。

2017年恒大做出重大战略调整,总资产膨胀速度从上一年的78%大幅降至30%,总资产负债率、净资产负债率回落并且开始“盘整”。

碧桂园、融创则落后了一个“相位”,还在拼命扩张资产规模,净资产负债率达到1200%这种水平,可以用危如累卵来形容。

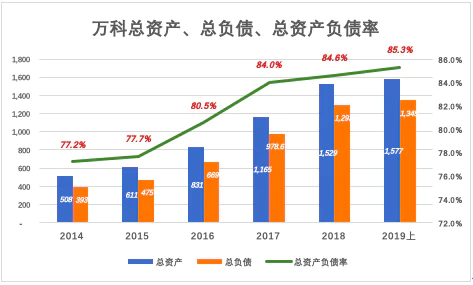

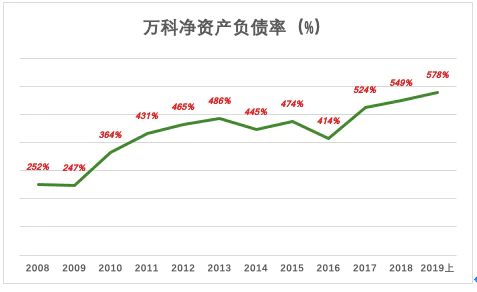

万科资产负债率

万科是中国房地产企业的开山鼻祖,所有后来者都要研究万科,甚至直接照搬学习万科。加之万科相对保守,它的财务指标基本可以视为业界标杆。

2014年万科、恒大、碧桂园的总资产负债率都在77%左右,只有激进的融创达到81%。到2019年6月末,万科总资产负债率已经攀升力到85.3%,而恒大、碧桂园、融创分别达到83.5%、89.3%和90.8%,恒大替代万科成为最稳健的开发商,融创、碧桂园的激进程度不相上下。

2014-2016年这三年间,恒大、碧桂园、融创野蛮生长,万科却相对保守,净资产负债率在各大房企中垫底,2016年仅为414%。恒大、碧桂园、融创分别达到602%、727%和728%。2017年开始,万科似乎“回过神儿来”,净资产负债率逐步升到2019年6月末的578%。比恒大高70个百分点。

根据净资产负债率判断,恒大、万科都相当稳健,而融创、碧桂园一个比一个激进。

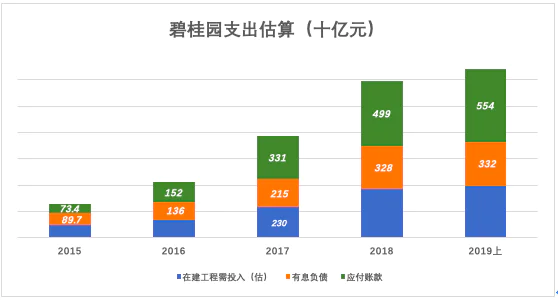

碧桂园资本承担

2015年碧桂园负债仅为2726亿,两年后的2017年末,其总负债已达9330亿。2018年碧桂园工地出现塌方事故,坊间亦出现对碧桂园“9000亿负债”的质疑。在因塌方事故召开的新闻发布会上,碧桂园CFO回应称“碧桂园现金流非常充裕,截至2017年底现金余额有1484亿元,2018年会更高有没有动用的银行授信余额是2485亿元。”

CFO的回复并不能令人安心。站在2017年末展望未来,碧桂园必须支出的比可动用的资金多3000多亿,“2485亿未动用授信额度”恐怕不够用!

1、可预计支出

支出方面,碧桂园2150亿有息负债,包括银行贷款、公司债券(含可转债)和优先票据是“不得不还的钱”;3310亿应付账款主要是欠供应商和施工单位的,如无法按期结算将拖延项目进度、影响商品房交付,更严重的是会让利益相关人士(债权银行、供应商、业主和员工)窥见企业面临的危机。

碧桂园披露的资本承担为1440亿,主要来合约自土地款、合约建筑费,这个数值未必能充分体现未来必须支付的资金。截至2017年末,碧桂园在建工程(按成本入账)价值高达4597.6亿元,假设投资进度到了67%,意味着还要支出2300亿才能竣工交付。保守起见,资本承担可估算为2300亿。

到2017年末,碧桂园以上三类支出合计约7755亿,较2016年末增长83.6%。截至2019年6月末,碧桂园需要支出的总款项合计达到1.28万亿。

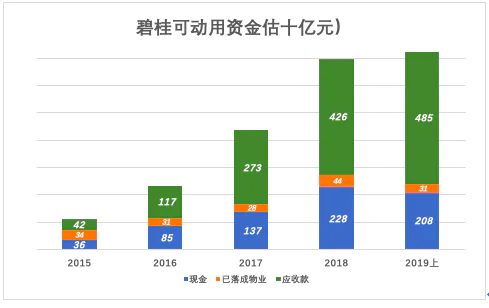

2、可动用资金

碧桂园可动用的主要是现金、应收款和建成待售物业。截至2017年末,其账面现金1371亿,应收款余额2726亿,持有建成待售物业价值279亿,全部可动用资金合计4376亿,较2016年末增加87.9%。

“未动用银行授信额度”对民企来讲,不缺钱时好好地在那里。一旦风闻你资金链有问题,银行催着提前还贷还来不及,哪家会按授信额度放款?!

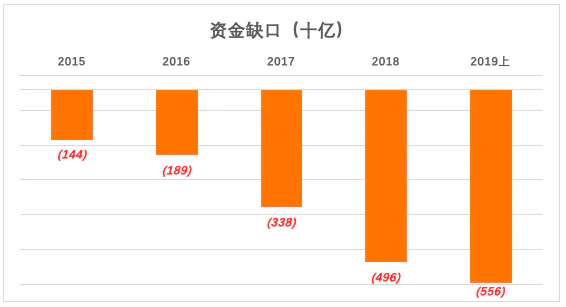

3、资金缺口

根据以上推算,截至2017年末,碧桂园可动用资金比预计支出少3379亿,资金缺口比伍碧君宣称的“2485亿未动用银行授信额度”多出近900亿。

2014年碧桂园资金缺口突破1000亿,2016年逼近2000亿,截至2019年6月末,预计支出比可动用资金多5560亿。

顺风顺水时资金缺口不会成为问题,扩大融资规模即可。以往碧桂园就是这么过来的,所以胆子越来越大。但如今碧桂园净资产负债率已接近1200%,进一步加杠杆的空间有限。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论