关于企业对融资渠道的选择,西方有个著名的“啄食顺序原则”(pecking order theory),由美国经济学家梅耶总结提出。按照这个原则,企业选择融资方式的顺序应当是:先内后外,先债权后股权。

用最通俗明了的话讲就是,股权融资是最昂贵的融资方式。在融资渠道极其丰富的美国,企业管理层按股东价值最大化取向,在自由的市场经济环境中的选择是:1979~1992年间,内源融资占资金来源总额的比重为71%,其中1992年高达97%;在1970~1985年间,通过债权融资筹集的资金在外部筹资中所占的比重为91.7%,远远大于股权融资所筹资金的比重。

内源融资指企业经营活动产生的资金,狭义指留存利润(即使净利润减股东分红),广义来讲应付账款、应付票据、客户预付都属于内源融资,比如京东、携程和拼多多。这些内源融资有共同的名字——Other people’s money(别人的钱)。

不过在市场经济下,企业之间是平等互利的,想向对方“融资”,人家还想向你“融资”呢。通常情况下,企业即有应付账款/票据,也有应收账款/票据,薅别人羊毛也被别人薅羊毛。

如果仅仅依靠内源融资,企业就是在滚动发展,有可能借失机遇被时代抛弃,所以必要时应果断采用债权、股权等外源融资方式。

债权融资还有一个重要作用就是提高股东的资产回报率,通俗地说就是加杠杆。假如以1个亿的总资产规模运作1年可获得10%的回报,公司所有者权益是1个亿,每年获得1000万净利润,回报率是10%。假如公司借1个亿,每年赚2000万净利润,扣除100万利息,净资产回报率就是19%。CFO要是没把杠杆用足就是失职。微软、苹果这些巨头账面现金动辄几百亿美元,一边通过分红、回购股票来回报股东,一边发债券就是这个道理。

由于美国资本市场高度成熟而且资金充裕,优质公司发债利息很低,以阿里为代表的中概公司把那里当成“蓄水池”,需要用钱时就抽些“水”出来,暂时用不到的钱就注回去,虽然利息不高也要能省则省。所以可能看到阿里融资活动现金流时而为正、时而为负。

拼多多的表现也可圈可点。许多人只看到拼多多的巨额亏损,却没注意到融资活动现金流入金额数倍于亏损。越亏损越有钱,只有资本高手能做到。

对融资活动现金流造成重大影响的另一个因素是现金分红。海外资本市场,公司渡过高速成长期后,每半年甚至每季度把部分利润以现金形式分给股民是天经地义的。而在A股数千家公司中,称得上大方的只有万科和格力电器。

万科早年以规范著称,不行贿、现金分红都是向海外优秀上市公司学的,可惜2008年之后变了画风。格力分红慷慨固然因为效益厚,董明珠个人持有4400多万股格力股票也是重要原因。2019年,格力实施了两次现金分红,一次10派6元、一次10派15元,董明珠税前收益达9342万!

阿里融资活动现金流

鉴于阿里主营业务盈利能力超强,外源融资处于拾遗补缺的地位。

另一方面,阿里亦充分利用美国资本市场融资的便利性调节资金余缺。2019年Q3,阿里融资活动现金净流入为21亿,占经营活动现金净流入的4.4%。在过往7个季度中,有3个季度融资活动资金净流量为负,说明阿里借得少还得多。

2019财年(2018年4月1日-2019年3月31日),阿里融资活动现金净流出74亿。

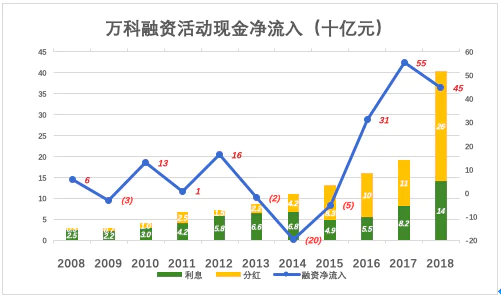

万科融资活动现金流

2000-2008年间,是万科最“阳光”和“透明”的“金色时光”,与投资者保持着良性的互动关系:万科从资本市场源源不断地圈钱,投资者从万科获得丰厚回报。如此“圈钱”没有丝毫贬义,越多越好。

2000年,万科按每10股配2.727股的比例配售8543.4万股,配股价为7.5元/股,募集资金6.4亿(十五年前的6.4亿能做许多事)。2002年6月,万科向公众发行15亿可转债;2004年9月,向公众发行19.9亿可转债;2006年12月,万科向华润等10家机构定向发行4亿股,募集资金42亿;2007年8月,万科公开增发3.17亿股,募集资金100亿 。

回报分两个方面:一是上市公司以现金分红,转、送股票方式直接回报;二是分红、转送本身推动股价,以间接的方式帮助投资者从二级市场获得回报。

2001年,万科净利润仅为3.74亿,却拿出1.26亿进行现金分红;2002年,净利润同比微增至3.82亿,在1.26亿现金分红之外实施了“10转10股”,转增后资本公积金减少了6.31亿;此后,从2003年、2004年、2006年、2007年万科都实施了“派现+转增”的分配方案。2005年万科虽未转增,但现金分红相当于该年净利润的43.8%。

(单位:百万元)

(单位:百万元)

A股遍地都是“一毛不拔”的铁公鸡,早年万科把净利润的三、四成拿来分红,真是良心企业。业绩好、分红高、股价一涨再涨,从万科大股东华润、著名投资者刘元生、公募基金、私募基金到“散户”都是受益者。2008年之前的万科是A股最值得尊重的上市公司,没有之一。

从2008财年开始,万科画风突变,至2012年连续4年现金分红占净利润的比例降至15%左右。此处不讨论万科2008年画风突变的深导原因,只看现金流量表。

2013年、2014年、2015年,万科融资活动现金净流入继续为负值,说明管理层极度保守和狐疑。而利息支出高于分红,折射出万科管理层不想让股价上涨的心态。“宝万之能”爆发后,为收买人心,万科才加大了分红力度。换了新的大股东之后,万科分红更为积极,2018年实施了两次现金分红,分别为10股派9元和10股派10.45元,分红总支出达260亿。

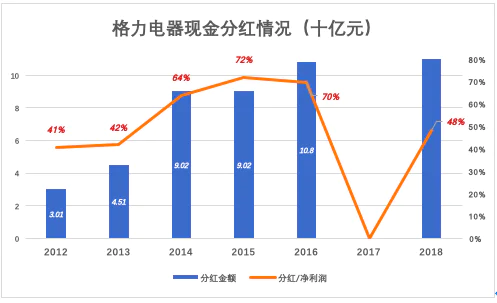

格力融资活动现金流

2008年-2016年,格力电器坚持现金分红9年,特别是董明珠2012年主政以来,分红占当年盈利的比例最高达到72%。格力电器成为继万科之后A股“最大方的上市公司”。2016财年,格力的分红方案为每10股派18元,共派发现金108.28亿,相当于财年净利润的70%。

由于董明珠发飙,2017财年格力电器的利润没有进行分红(2017年7月5日实施的是2016年分红方案)。2018年,格力半年度分红方案为每10股派6元、共计派发现金36.1亿;2018年度分红方案为每10股派15元、共计派发90.2亿。两次派现共计支出126.3亿、相当于财年净利润的48%。

由于坚持现金分红,格力电器多数财年融资活动现金流者是负的;2019年H1融资活动净流出74亿。

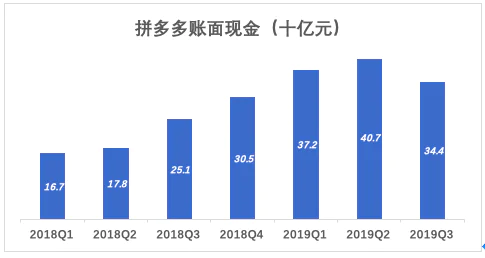

拼多多融资活动现金流

资本高手拼多多充分利用美国资本市场融资功能,以每年两次的频率进行融资。2018年Q1,拼多多融资现金流入58亿、相当于经营亏损的442%;2018年Q3融资现金流入115亿、相当于经营亏损的的909%;2019年Q3融资现金流入70亿、相当于经营亏损的250%。

善于融资加之应付账款膨胀,拼多多账面现金在持续亏损的局面下稳定增加。

例如2018年Q4,拼多多经营亏损69亿但应付账款环比增加了65亿;2019年Q1,其经营亏损21亿、融资活动净流入80亿,账面现金突破400亿;2019年Q3经营亏损亏损28亿、融资活动净流入70亿、应付账款环比增加20亿,但由于投资净流出162亿,账面现金回落到344亿。

评论