2022-07-06 13:30

扫码打开虎嗅APP

本文来自微信公众号:不流利记(ID:buliuliji),作者:未雨未央,原文标题:《小米印度形势分析(续) 之 华山论剑》,头图来自:视觉中国

在上篇文章:《扒一扒小米在印度面临的纠纷,究竟咋回事?(一)》中,我们详细梳理了小米在印度遇到的纠纷,这些纠纷背后真正的原因、以及后续小米可能面临的困难,本文为相关话题的续篇。

在上篇文首蹭了雷总的热度,另外也调侃了“世界公民”Alvin,如有冒犯,在此正式向您致歉!其实在写那一段的时候纠结了很久,坦白来说,调侃的口吻有助于文章传播,但对于别人的痛苦夸夸其谈,总会显得轻浮,对于大事件的分析应该更加严肃一些。

我个人2012年随着老东家华为的脚步出海,后来辗转互联网公司,至今用完了两本护照,自2012年6月29日第一次出境,本周就出海整十年期了,这也算是给自己十年出海的一个阶段性总结。

所以,我深知出海之难,因为我在出海这场局中,真切地体会了十年。

最近新东方的董宇辉很火,他讲《平凡的世界》,读第一遍,看到了苦难;读第二遍,看到了“人有悲欢离合,月有阴晴圆缺”;读第三遍,就看到了“杀不死你的,终将使你更强大”。

过去国内经济飞速发展,我们的政策指针处在非常有利于企业发展的位置,经济在快速发展。虽然最近互联网行业受了一些挫折,也时常有国进民退的担忧,但是坦白说,自2013年《公司法》取消实收资本及注册资本金限额开始,过去近十年,我们实际上已经处在对企业最优待、最适宜的生态环境中了。

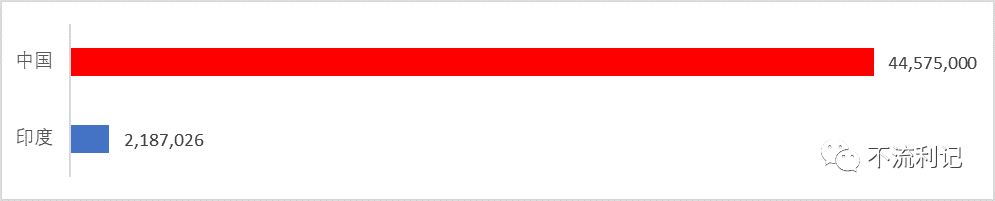

基本上大家只需要做好产品就可以做好企业,监管对非上市企业的干预非常有限,再加上在自己的土地上做生意,不存在文化冲突,我们企业在国内实际上处于某种政策温室中。空口无凭,摆一个数据,同样的十几亿人口,看看中印的注册企业数量对比(2021年数据)。

监管从严管到逐渐放松有一个过程,监管放松当然会导致部分收入下降,渔网网眼换大了,漏出去的鱼自然会更多,但渔网大了,同样也会激发出市场自身的活力,因为做生意的门槛以及成本下降了,市场自身活力被激发,进而做大了蛋糕,蛋糕的增量比渔网漏出去的鱼价值更大,是监管放松的源动力,我们经历了这个过程,但是印度还没有完全实现这个过渡。

我们的信息产业相关企业出海基本分了三波:

第一波以华为中兴为代表出海,在当地建好了网络基础设施;

第二波传音小米OV出去提供了性价比优秀的智能手机;

第三波社交电商游戏互联网,带领海外尤其第三世界国家的兄弟姐妹们走进移动信息时代。

这一套组合拳安排地明明白白。

但在国内温室里呆久了,就容易产生“国内能做好,出海也能做好”的错觉,就像我写了一篇公众号文章反响不错,就觉得自己还能写一样,写文章风险小,但以这样的思路出海就会很危险,因为监管尺度差异以及文化冲突,时常一出海就容易碰壁。

尤其是在面临海外监管尺度调整的时候,更容易交“学费”,就连我们鼎鼎大名的宇宙第一行也难以幸免。

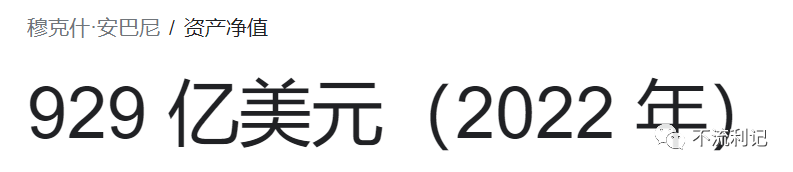

工行孟买分行2011年挂牌,第二年就跟印度首富家族做起了生意,这个安尼尔·安巴尼AnilAmbani是现任印度首富穆克什·安巴尼Mukesh Ambani的亲弟弟,曾经世界富豪榜排第六,2012年他以个人名义担保,为自己名下信实通信公司借款,而后信实通信公司破产。

至今尚拖欠中国工商银行、中国进出口银行、国家开发银行总计约6.8亿美金本金,讨债官司一路打到了伦敦,伦敦法院判决后,他依然表示没钱,全球资产为0,请随意执行。

我们看看他亲哥哥的净资产:

是不是有想骂人的冲动?先冷静,听我说一句,这个信实通信公司全名为Reliance Communications Limited,这个Limited是有限公司的意思,不是说公司文化有限,而是说股东责任有限,股东责任以出资额为限,若不是2012年Anil Ambani在为公司借款时做了个人担保,公司破产清算后,公司债务跟他个人一毛钱关系都没有,因为他的信实通信公司是有限公司,不是无限公司。

我们国内没有无限公司,但印度秉承前大英帝国法律体系,是有这种无限公司主体的,当然数量很少。譬如锐步印度子公司,其全称Reebok India Company,没有Limited,在印度公司法里属于Unlimited Liability无限责任主体,股东对其承担无限责任,不受出资额限制,类似于父母对已成年傻儿子的行为仍然承担一切责任那种,其注册信息如下:

锐步印度不但是无限公司,而且实缴资本很高,计23,529,554,900卢比,约合3亿美金,借钱给这种公司是不是很有信心?它的债权人应该幸福感满满,工行要是借钱给它,坏账风险应该比较小。

因为股东责任无限,印度公司管理部对于这种主体的监管力度也会放松很多。虽然债权人特别喜欢这种主体,但是潜在的股权投资方可一点也不喜欢,原因显而易见:这公司股东无限责任,我今天投资100万,后天公司如果运转不好破产了,清算完以后还欠一屁股债,那我被连带,弄不好整体要赔超过100万,非常不友好,风险很不可控。

当然创业公司也不会开无限公司,因为风险不可控,所以任何天使投资者都会敬而远之。

请容我往大了说一下,现代股份公司制度中,有限的定义明确了股东投资风险上限,再加公司财产所有权(股权)和经营权的分离,本质上是一种信任扩张的机制。投资风险可控加信任扩张,投资者风险可控,创业者没有后顾之忧,成就了一轮又一轮的创业潮,也造就了经济繁荣,这是现代股份公司与古典家族、合伙企业的根本区别。

我敬佩罗老师的“真还传”精神,但我不应该赞赏他的行为本身,投资人对业务承担风险并获取风险收益,管理层受投资者委托,依投资者意愿执业,遵守职业化精神以及从业道德是对管理层的要求,业务失败管理层自然承担直接责任,但不应该由管理层为业务风险以及公司债务兜底,当然罗老师性情中人,为公司债务签了个人担保另论。

信任扩张就意味着股东委托董监高实施公司管理义务,自然需要信任董事会以及公司管理层;有限公司的定义也要求控股股东方对子公司必须给予必要的法定独立性。

控股公司不能直接参与有限责任子公司日常管理,就像儿子大了,虽然亲生父母“完全控股”,但是老妈指挥的太多,成了“妈宝男”,就不好讨老婆了。如果母公司一定要管,请考虑无限公司主体。

有朋友可能会问,我们印度子公司找个本地管理团队、本地CEO,印度英语我都听不明白,我怎么信任他,怎么保证他不把公司给卖了?好问题,不知道你有没有注意到,美资企业在中国区CEO人选上特别喜欢美籍华人或者中国台湾人,为什么美帝国主义资本家不担心华裔CEO在遥远的东方搞“山头主义”,把公司卖了?

再现实一点的问题是,如果不找个熟悉中国文化的CEO,当微博上把迪士尼骂出天际的时候,如果管理层连各种梗都看不懂,怎么保证能快速良好的应对企业突发的信任危机?

上一篇也提到了印度人喜欢西方脸孔,但是你会发现西方企业在印度的CEO一水的都是印度人,西方人当然知道印度人喜欢西方面孔,但还是选了印度人做本地CEO。

再看个我们自己的例子,自2020年6月中印某河谷事件以来,中资公司基本被印度政府查了个遍,包括中兴、华为、小米、OPPO、VIVO等等,中资在印度被全方位调查。税局、公司管理部、EOW以及ED各种调查,但大家有没有发现被调查清单里面唯独缺了一个联想。

联想在印度很小吗?No。

联想在印度PC市场份额第二,占比23%,2021年4月至2022年3月财年收入增长38%至22亿美金,不算小。

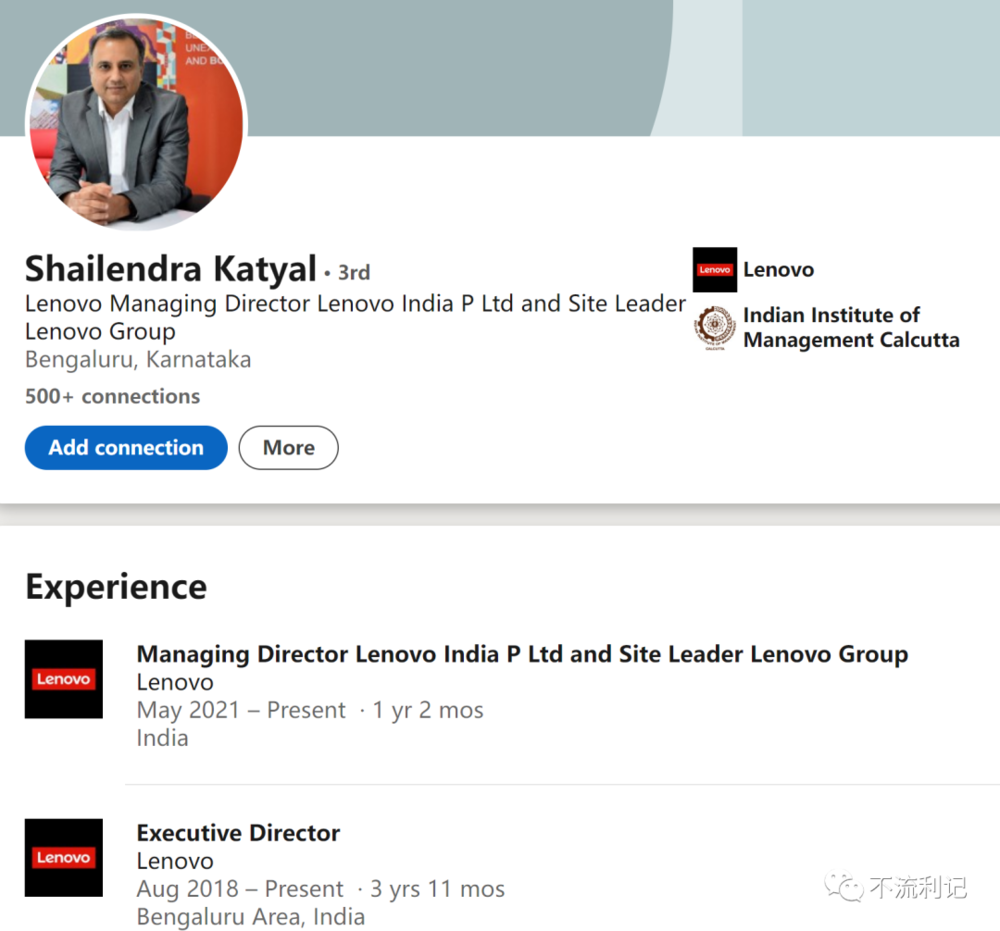

看看联想印度CEO是谁,Shailendra Katyal,印度人。

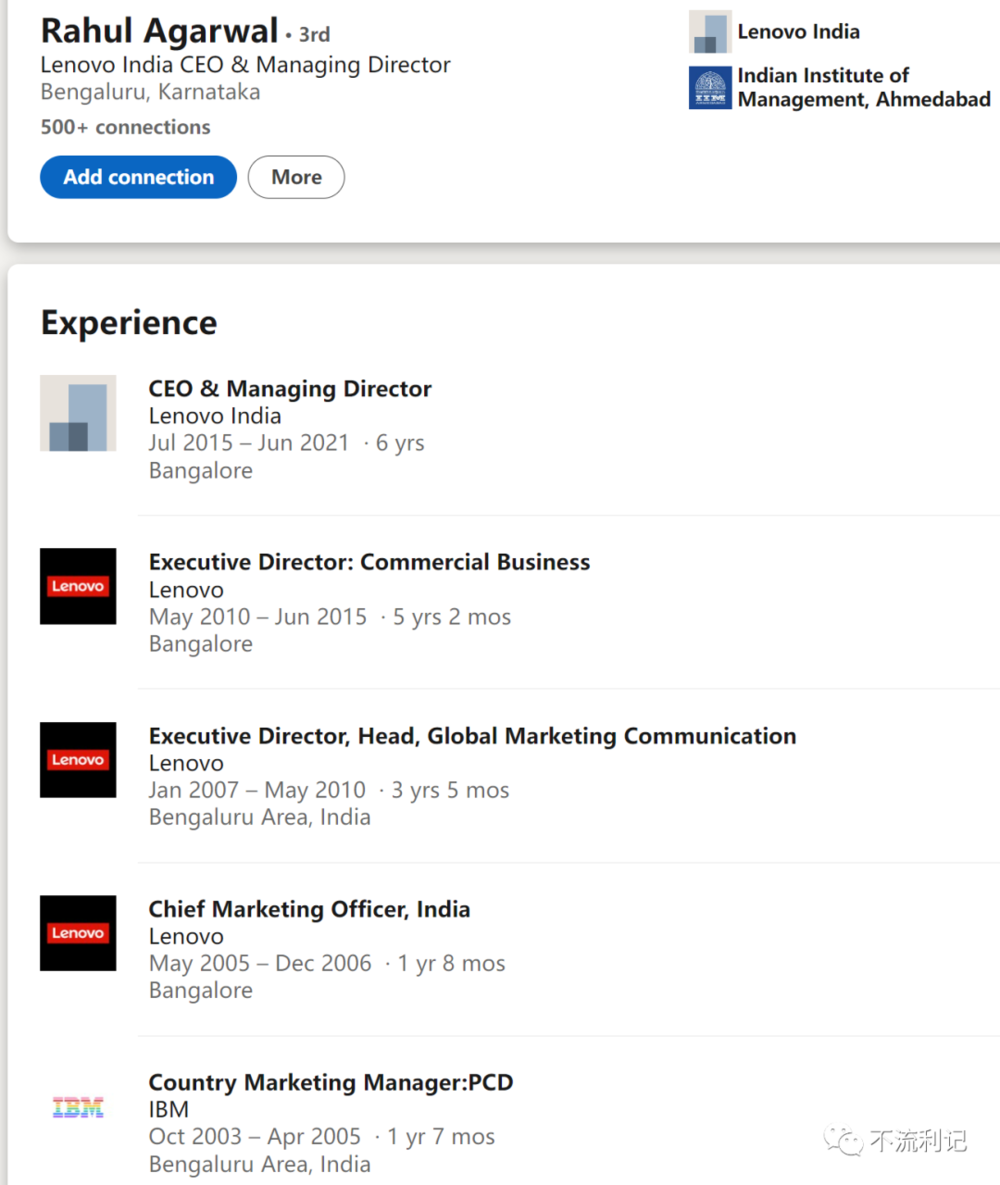

现任联想印度CEO的前任叫Rahul Agarwal,也是一个印度人,再往前一任,还是一个印度人。

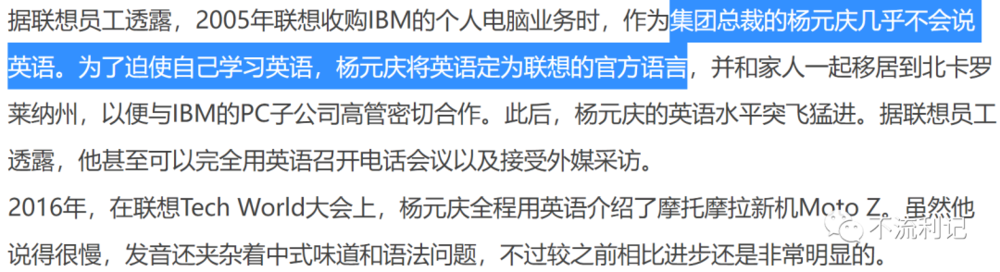

看了一圈,发现联想自2005年从IBM收了PC业务以后,在印度没有派过中国人当CEO,隐藏得挺深啊,看看谷歌搜索关键词“is lenovo”的提示。

是不是发现联想好像也不怕印度CEO把联想印度公司卖了,随手翻了翻联想还有其他中资印度子公司在印度公司管理部的注册信息,挺有意思,在这里简单做个对比。

第一个公司Jio是前文提到的印度首富Mukesh Ambani家的印度最大的移动运营商,类似于印度移动,放进来类比给大家参考一下,其他公司大家都认识,CEO以及董事信息一目了然,可以看到中资公司里面,联想实缴资本最高,董事资质也不错。

坦白说,看到小米印度这个实缴资本额,属实有点诧异,太少了!小米印度去年四千万的发货量,这么大体量的业务,不到3000美金资本金,运营资金从哪儿来的?任何人看到都会觉得异常,当局当然也会查你的资金进入印度是否合规。

印度在2020年4月份出台了针对中国的外商直接投资ForeignDirect Investment (FDI)新政策,之后中资投资需要政府审批,但是在此之前,一般制造业FDI是免政府审批的,属于免审批的Automatic Route,FDI入资虽然也要向公司管理部以及央行备案,但并不困难。

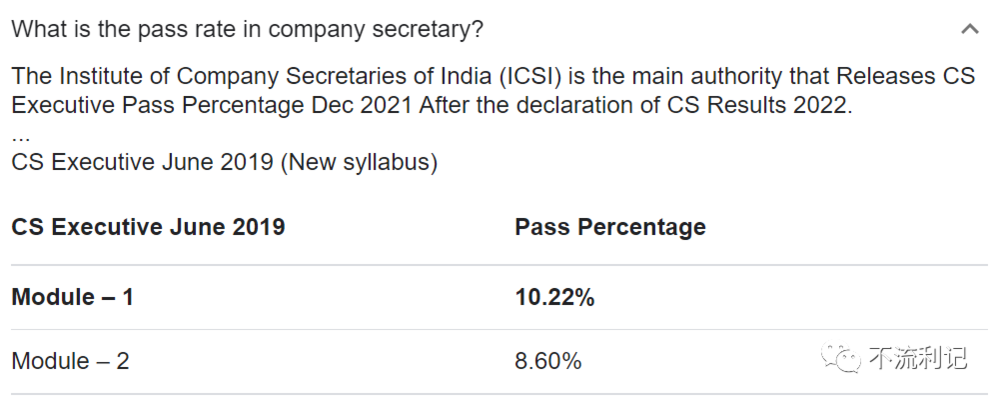

再看公司董事会秘书,我们国内只要求上市公司有董事会秘书,但印度要求不一样,如公司实缴资本超过1亿卢比(约128万美元),即要求必须聘用全职公司秘书,全名Company Secretary,直译为公司秘书,归印度公司秘书协会Institute of Company Secretaries of India (ICSI)认证。

与国内董秘上俩星期网课就可以拿到证书完全不同,印度这个公司秘书是一个持证上岗的专业化职位,三年专业课程+考试,然后执业实习以及答辩,拿证难度跟印度注册会计师差不多,考试通过率也不高。

公司法、公司治理风险管理以及税法是公司秘书的主课,公司秘书主要的角色是辅佐公司董事会进行公司治理,写好董事会会议纪要,及时做好公司管理部要求的各种报表提交等,是个合规官的角色,简单可以说:找个公司秘书,就基本解决公司管理部的监管要求以及应对了。(再cue一下雷总,雷总,咱没看到小米印度的合规官哈。)

回到刚才的话题,是否选印度人做CEO跟信任关系不大,公司治理的委托关系决定了选任何人都会有信任问题,是否选印度人做CEO更多的应该是公司治理以及管理问题,结合联想杨总的案例,这边的建议就是,不要让印度英语口音限制了您的管理边界。我们可以看看杨总做了啥:

话题写得有点远了,再回到小米印度现在的困境,原因其实是出海的朋友们都面临的两个现实问题。

一、敏感交易以及税前抵扣问题

上篇提到关联方交易属于敏感交易,涉及税前抵扣的关联方交易属于敏感plus,想要做大、做强,那就尽量少碰,这道理其实到哪儿都一样,出海到小国可以糊弄糊弄监管,到印度这种人口大国,再糊弄,就是糊弄自己了。

企业要做好合规第一条就是业务实质性合规,然后再提合规事实的呈现问题。

业务实质性合规怎么判断,最高标准就是敢不敢拿出来晒一晒,比如印度要数据本地化,合情合理,苹果数据放到云上贵州不是应该的吗?那我们就做到数据本地化,印度员工邮箱、数据就放本地,让印度人管理,该放权放权,北京管理印度人邮箱能有什么增益?徒增风险而已,我们要的是星辰大海,要几个邮件作甚?

华为内部喜欢说星辰大海,任老板的梦想,不仅是通信行业的领先者,更要成为未来智能世界的基石玩家,2018、2019年华为风光一时无两,但始终没有大规模进入北美市场,一直是一个遗憾,没有进入就不了解那里的市场需求,当3GPP标准组织开会讨论到北美的时候只能听着。

爱切切,恨切切。恨是因为真的热爱,就像那小孩最喜欢的拼图缺了一块,它本应完美,这也是华为一直没有退出印度的原因,华为自2000年进入印度市场,基本一直在亏钱。印度是出了名的“盐碱地”,但是即便如此也一直在坚守,就是为了守护那一块拼图,为了锡塔琴那一缕悠扬,也是为了喜马拉雅南麓的迤逦风光。

二、工业时代起源的财务报表,无法满足互联网企业的实际需求问题

传统工业时代起源的财务报表侧重于展现在建工程、生产设备等固定资产,原材料、存货等实物资产,但无法有效呈现软件、IT系统等无形资产价值,互联网企业以软件为资产主体,再加软件价值又与业务强相关,在面临监管时,需要解释清楚业务、软件、IT系统以及其联动价值,没有公允价格,时常很尴尬,面临诸多挑战。

而现有监管动作又严重依赖于审计师审定的财报报表,导致审计困难、当局发难。

以高通的专利授权为例,如果没有高通授权小米印度,手机生意肯定没法做。但问题就在于高通的专利授权费直接进入了费用科目,没法进资产负债表。就像王者荣耀的红BUFF,拿了BUFF加持了玩家攻击,的确有效果,但是BUFF没在装备栏里面展示,没法让监管直接看到并让其产生认同。

希望有一天会计准则能顺应潮流,增加业务BUFF展示,在那之前我们可行的措施只能考虑:

增加软件类专利覆盖;

关键软件价值三方评估报告;

IT系统评估报告以展现价值;

竞争对手、同行业对比分析报告;

管报、研发投入记录、自身受益性分析报告等。

回到小米的问题,上篇也提到了现在最紧要的就是去找ED的复核机关CA,推动其尽快确认冻结令,最优折中方案是部分确认冻结令,只确认与北京小米的关联方交易部分,驳回涉及高通的部分金额,那如何说明高通标准必要专利的价值以及必要性就非常重要,可以参考此逻辑。

1. 强调高通与小米印度双方的独立身份,并且说明高通的授权逻辑是基于“谁销售整机找谁收钱”,小米印度是印度本土整机制造商,小米印度自富士康印度OEM整机以后销售,销售过程在印度本土,销售收入直接进入小米印度账户。无论授权协议如何签署,销售交易的事实本身决定了只有小米印度从高通的授权直接获益,小米北京无法从高通授权产生直接获益。

2. 提供高通的标准专利证书。

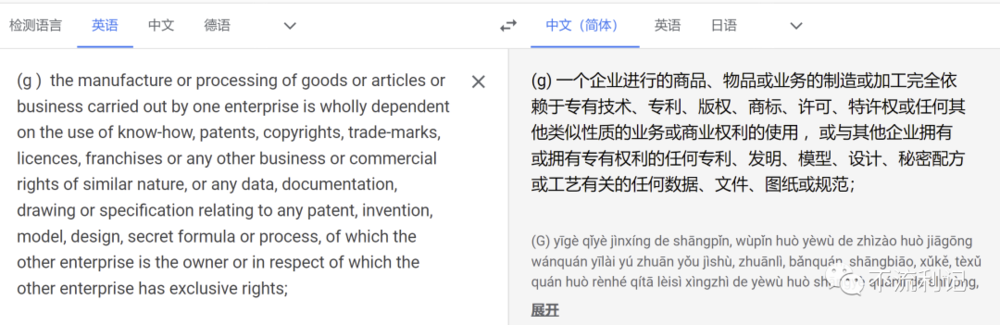

3. 高通的专利价值分析报告,应该有很多,说明高通的专利构成独特技术Unique Know-how,任何手机集成厂商均无法绕过。此申诉理由对ED的调查有利,但可能会有一个潜在风险:虽然高通与小米印度公司股权架构&董监高没有关联,依照印度公司法法案,高通与印度小米不构成严格关联方RelatedParty(RP)。

但印度收入税法案针对关联方定义与公司法定义不同,它定义的不仅局限于严格关联方,而是一个范围更广的定义:AssociatedEnterprises(AE),直译为联营企业,AE可以理解为扩展版本的关联方Related Party(RP),其中针对持有Unique Know-how的供应商会被视作公司的AE,其原文如下:

通俗来说,就是高通的专利太重要、唯一且不可替代,没有高通的专利授权小米印度无法生产手机整机并销售,小米印度的业务某种程度上会受高通公司影响。

可以看到税法显然更加严格,再回到之前的话题,税前抵扣属于不折不扣的高风险交易,敢碰这种交易就要有被彻查的底气以及实力。当然,关联方定义的差异对于任何印度四大审计所都是常识,小米的关联交易顾问应该不会太差,相信他们会非常清楚这个规则。

这里多提一句,针对关联方交易最好向税局申请预先定价协议Advance Pricing Agreement (APA),审批周期可能比较长,但审批了以后就相当于提前跟税局备案了关联交易价格,对于控制风险相当有利,建议在印做生意的老板们可以考虑一下。

4. 同行业分析报告应该可以找到很多,包括高通的各种授权信息,包括高通跟苹果的官司都可以拿来做事实说明。

5. 高通授权对小米印度的收益性分析报告,请自行写一个吧。

写到最后,祝小米早日走出困境,村上春树说:“当暴风雨过去,你不会记得自己是如何度过的,你甚至不确定,暴风雨是否真正结束了,但你已不再是当初走进暴风雨里的那个人了,这就是暴风雨的意义。”

相信走出风暴的小米也不会是当初那个小米了。

以我喜欢的歌词收尾:

“问世间,是否此山最高,或者另有高处比天高?

在世间自有山比此山更高,但爱心找不到比你好。”

本文来自微信公众号:不流利记(ID:buliuliji),作者:未雨未央

26:27

26:27

11:02

11:02

10:46

10:46

07:56

07:56

23:15

23:15

15:02

15:02

17:22

17:22

11:09

11:09

12:37

12:37

05:03

05:03